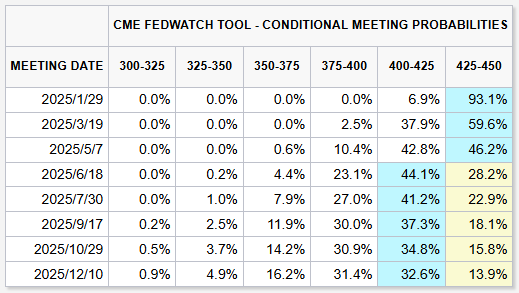

在美联储12月会议出现鹰派转向之后,最新的点阵图显示2025年或有两次降息,与利率市场至2025年底降息41.3个基点的定价相近。此外,隔夜公布的12月美联储会议纪要显示,与会者们认为当前经济仍接近充分就业,但是通胀上行的风险却因特朗普重返白宫的前景激增,并且特朗普拟议政策仍具有很多不确定性。有鉴于此,市场现已基本完成1月会议不降息的定价,而在3月会议之前还有两份非农报告(不包括12月非农)以及三份CPI报告,同时在此期间美国政府将完成新旧政权的更替,还存在着大量的不确定性。所以,除非本次非农数据与预期的偏离程度较大,否则对3月降息与否的预期影响有限,对市场影响更多偏向短线。投资者需要关注后续的降息次数以及年内降息幅度的变化。

回顾本周公布的就业数据,就业市场并未出现明显转变,整体小幅降温但趋势不明显。因此,这份非农数据或许是印证美联储主席鲍威尔对于美国就业市场风险已经下降这一观点的绝佳时机。若数据证实了鲍威尔的观点,黄金大幅上行空间或仍将受限。

具体到本次数据上,在摆脱了前几个月的飓风和罢工活动造成的数据扭曲之后,市场普遍预计新增就业人数相较于上个月有所回落。而失业率或将保持不变,因为初请失业金人数在过去一个月中基本上保持着总体下行的趋势。数据对市场的影响或出现三个场景:

若非农就业人数远高于预期,同时失业率持续回落,市场可能会进一步降低3月降息的预期,理论上短线利空金银,利多美元。

若非农就业人数与市场预期相近,同时失业率维持不变,对市场的影响可能偏短线,金银和美元或将持续震荡,直至下周CPI数据公布。

若非农就业人数远弱于预期,同时失业率再次往上飙升,市场对于3月降息的预期或将有所增加,黄金有望向上突破,美元可能会从高位回落。

“小非农”意外低于预期!

周三,有“小非农”之称的ADP就业报告显示,美国去年12月份私营部门就业增长低于预期,而工资增速降至近三年半来的最低水平。

报告显示,去年美国12月ADP就业人数录得12.2万人,不及市场预期的14万人,也低于去年11月的14.6万人,创2024年8月以来最低水平。薪资同比增长为4.6%,为2021年7月以来的最低水平。

ADP首席经济学家NelaRichardson表示,“2024年最后一个月,美国劳动力市场增长放缓至更为温和的步伐,招聘和薪资增长均出现放缓,医疗保健在今年下半年表现突出,创造的就业机会比其他任何行业都多。”

美联储政策制定者正在密切关注就业数据,以便制定货币政策的下一步行动。虽然大多数美联储官员表示他们认为劳动力市场依然稳固,但他们希望利率不会太严格,以免危及就业岗位的新增速度。

他们还表示,他们更有信心通胀已经稳定下来,尽管通胀仍然高于美联储2%的目标。ADP的数据可能会进一步证明工资并未对通胀构成压力。

从行业角度来看,教育和医疗服务行业的就业岗位增长最强劲,新增5.7万个岗位。其他显着的就业岗位增长出现在建筑业(2.7万个)、休闲和酒店业(2.2万个)以及金融服务业(1.2万个)。

一些行业报告了就业岗位减少,包括制造业(-1.1万个)、自然资源和采矿业(-6000个)以及专业和商业服务业(-5000个)。

稍晚些时候公布的数据显示,美国当周初请失业金人数录得20.1万人,为2024年2月17日当周以来新低,低于预期的21.8万人,也低于前值的21.1万人;续请失业金人数录得186.7万人,符合预期,前值由184.4万人修正为183.4万人。

美联储会议纪要:官员们急于放慢降息步伐,特朗普政策可能推升通胀

在通胀风险升高的情况下,美联储官员于去年12月采取了新的降息立场,决定在未来几个月内放慢步伐。

联邦公开市场委员会(FOMC)12月17日至18日的会议纪要显示:“与会者表示,委员会正处于或接近适宜放缓宽松政策步伐的阶段。许多与会者表示,各种因素凸显了在未来几个季度内谨慎做出货币政策决定的必要性。”

会议纪要称,官员们提到了通胀数据上升、支出持续强劲以及劳动力市场和经济活动前景的下行风险降低。

美联储在12月会议上将基准利率下调了25个基点,降至4.25%-4.5%之间。美联储工作人员在纳入近期数据和即将上任政府可能政策变化的假设后,预计GDP增长略低于之前的基准预测,同时失业率将“略微”上升。工作人员认为美国当选总统特朗普的贸易政策将导致2025年通胀保持在高位。会议纪要说:“几乎所有与会者都认为,通胀前景面临的上行风险有所增加。”

官员们预计美国就业市场将保持稳健。不过,他们“普遍指出,劳动力市场指标值得密切关注”。

会议纪要说:“一些与会者表示,维持联邦基金利率目标区间不变是有好处的,理由是持续高通胀风险加大。”大多数与会者指出,他们对12月会议适当政策行动的判断是微妙平衡的。

会议纪要显示,美联储官员一致认为,通胀今年可能继续放缓,但同时也认为,随着政策制定者开始应对即将上任的特朗普政府政策的影响,物价压力持续存在的风险加大。会议纪要指出,与会者预计通胀将继续向2%靠拢,尽管他们指出,最近高于预期的通胀数据,以及贸易和移民政策潜在变化的影响,表明这一过程可能比之前预期的要长。

一些与会者指出,反通胀进程可能已经暂时停滞,或者指出了可能出现的风险。会议纪要称FOMC12月降息决定是“微妙的平衡”,一些与会者指出,鉴于一些人认为在降低通胀方面进展停滞,不降低借贷成本是可取的。

会议纪要指出,美国短期融资市场状况在两次会议间隔期间总体保持稳定,总体而言,货币市场基金管理的资产保持在接近历史高点的水平,全球离岸美元融资市场也继续保持稳定。在国内,尽管大多数信贷领域的借贷成本略有下降,但家庭、企业和市政当局的借贷成本仍然较高。30年期固定利率合格住宅抵押贷款利率下降但仍处于高位。信用卡和新汽车贷款的利率继续处于历史高位。关于家庭信用质量,大多数住宅抵押贷款的拖欠率基本没有变化,接近历史低点。

“美联储传声筒”NickTimiraos指出,美联储会议纪要进一步表明,在本月底即将召开的会议上,官员们普遍愿意维持利率不变。

会议纪要称:“与会者表示,委员会正处于或接近放慢政策宽松步伐的合适水平。”官员们认为,根据他们目前对经济活动的展望,美联储可能会继续以比最近几个月更慢的速度降息。

机构观点

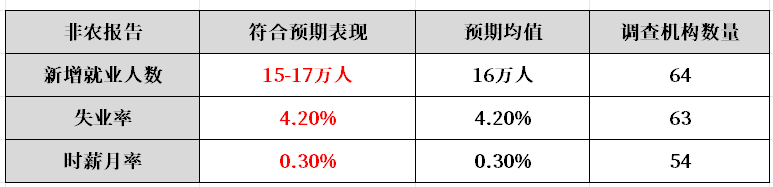

1、高盛:第四季度失业率有望小幅下降,工资压力有所减弱

新增就业人数:12.5万;失业率:4.3%;平均时薪月率:0.3%

2、摩根大通:劳动力市场指标近期喜忧参半,非农人数料录得...

新增就业人数:15万;失业率:4.2%

3、美国银行:就业人口接近…将支持美联储按兵不动

新增就业人数:17.5万;失业率:4.2%

4、野村证券:非农人数维持在高位,家庭调查可能不会继续恶化?

新增就业人数:18万;失业率:4.2%;平均时薪月率:0.3%

5、法农信贷:明显降温,但并未跌入悬崖

新增就业人数:14.5万;失业率:4.2%;平均时薪月率:0.3%

非农如何交易?

非农之前,考虑到英国债务抛售不会这么快结束,英镑在早盘时段仍然以做空为主。此外,金属类大宗商品的全面转涨可能预示这对中国经济的前景预期有所回暖,这种情绪也将蔓延至中国股市的开盘表现。尤其考虑到中国股市震荡的特性,目前的位置存在早盘看涨的机会。另外日经指数的持续下跌也是值得关注的趋势机会。

非农之后,则需要根据数据表现来跟随行情趋势。如果非农报得20万以上,同时失业率保持在4.2%及以下,那么美元将进一步上涨,而黄金将大幅回调。如果非农报得12万以下,或大幅下调前两个月的非农数据,又或是失业率提高至4.3%及以上,则应该看空美元,同时可以考虑低位看涨美股。

考虑到美元处在高位,做空美元的空间与胜率相对偏高。在看空美元的配对上,可以考虑此前弱势的日元。由于日本国债利率持续上涨,美日汇率与美日利差出现背离,因此日元存在反弹的可能。日内交易策略以美日突破做空为主。

(亚汇网编辑:慧雅)