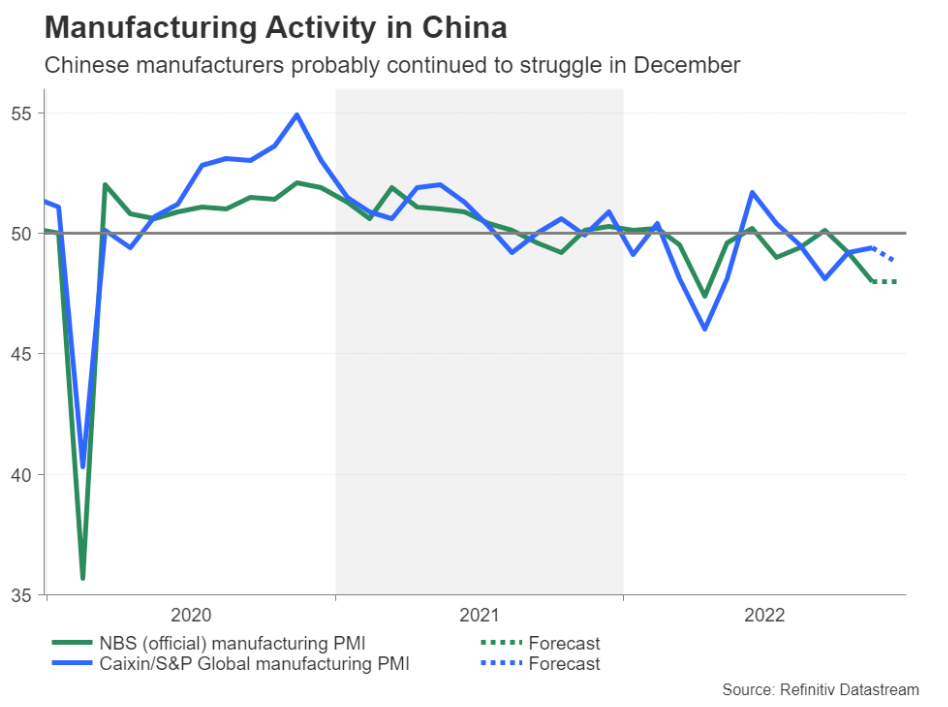

迎接新年的中国采购经理人指数

大多数市场将在周一因新年假期休市,因此本周将是一个缓慢的开始。但周六将会有一些中国采购经理人指数(PMI)数据出炉,让周一仍坐在办公桌前的少数交易员感到高兴。中国一直在逐步摆脱零covid政策,本周取消了最后一个主要限制,不再需要入境旅客隔离。但该国目前正在与感染激增作斗争,因此,放松Covid限制的积极影响可能需要一段时间才能体现出来。

政府的官方制造业指数预计将维持在48.0不变,而财新/标普全球采购经理人指数预计将从49.4降至48.8。

如果采购经理人指数显示出过于令人担忧的情况,股市可能下滑,而对中国敏感的澳元可能在新年伊始处于不利地位。不过,任何挫折都可能是暂时的,因为投资者仍然乐观地认为,全球第二大经济体将在2023年的某个时候反弹。

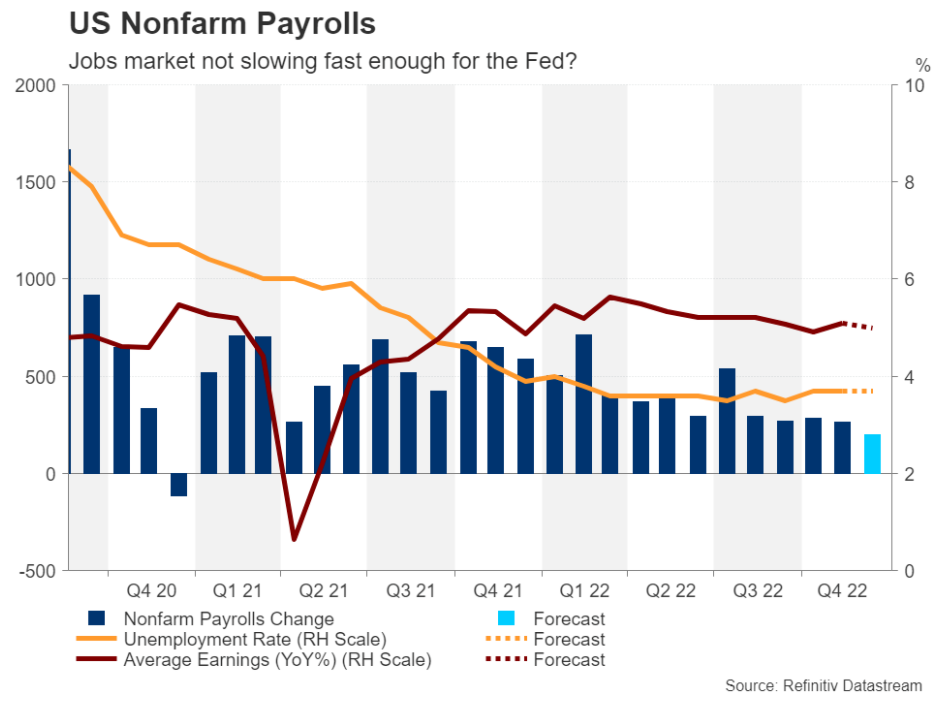

等待难以捉摸的就业放缓

尽管美联储将在2022年累计加息425个基点,但美国劳动力市场却轻松度过了这轮紧缩周期,这让政策制定者非常沮丧。经济的其他部分,如房地产,显然正在崩溃,甚至消费者支出在11月也出现了疲软。那么,紧张的劳动力市场还能维持多久?

近几个月来,在几次高调宣布大规模裁员后,失业率仅小幅上升至3.7%,而非农就业人数自9月份以来一直在以25万至30万的速度增长。过去几个月对就业人数变化的预测一直停留在20万,12月的报告也不例外。

继美联储主席鲍威尔在12月的鹰派反击之后,投资者可能会对就业数据的持续强劲表现敏感,他们也将关注平均时薪,11月平均时薪同比增长加速至5.1%。

如果周五的非农就业报告再次超出预期,将分别于周三和周五公布的ISM制造业和非制造业采购经理人指数可能会让市场“松一口气”。预计12月这两项指标都将走低,前者将进一步跌破50。其他数据还包括JOLTS职位空缺(周三)、ADP就业报告(周四)和工厂订单(周五)。

鹰派会议纪要能否提振美元?

由于美元最近无法从乐观的指标中获得太多收益,因为这些指标只会加剧人们对美联储将过度紧缩的回应,将经济推入更严重的衰退的担忧,下周对美元来说可能是双输的局面,它最大的希望可能是周三将公布的12月FOMC会议纪要。

美联储发言人自上次会议以来基本保持沉默,因此会议纪要可能会让人们了解到政策制定者对通胀在明年大幅下降的信心有多大,以及他们对引发痛苦的衰退有多担心。如果会议纪要摆脱了对经济增长的担忧,美元可能能够更好地承受任何数据驱动的抛售。

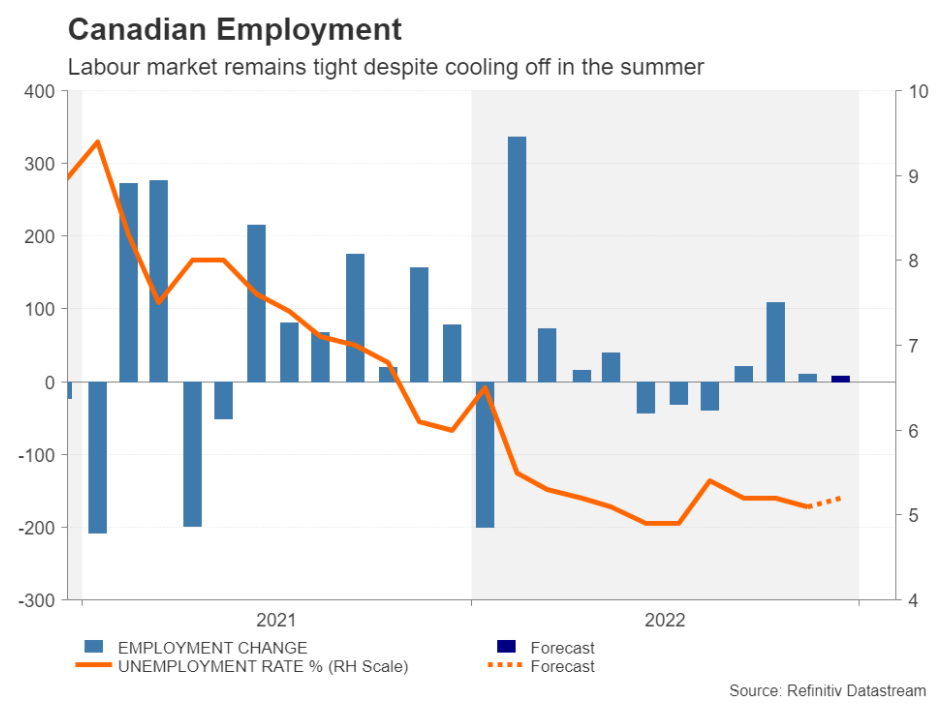

加拿大的就业报告也在关注之中

边境以北的加拿大也将于周五公布就业数据。加拿大劳动力市场在12月可能会失去一些动力,预计仅增加7.5万个工作岗位,而前一个月为10.1万个。失业率预计将微升至5.2%,但总体而言,就业市场供不应求,而且自6月份以来,工资增速一直在5%以上。

不过,加拿大央行的政策制定者越来越认为,他们在收紧政策方面已经做得够多了,明年1月决定加息还是保持利率不变,可能要靠抛硬币来决定。市场预期加拿大央行将率先暂停加息,这对澳元造成了相当大的损害。虽然加元在2022年年初表现抢眼,但随着年底的结束,加元的表现不如澳元和新西兰元。

然而,如果就业数据令人印象深刻,而且没有被美国的数据盖过,人民币可能会小幅提振。

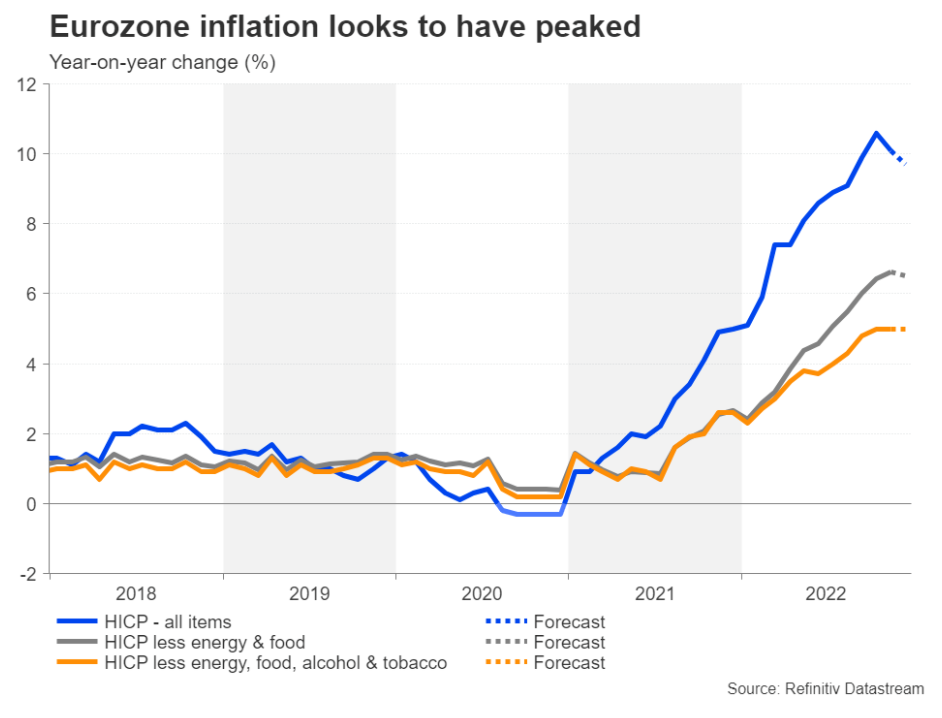

欧元区通胀已见顶?

新年庆祝活动结束后,欧洲市场将立即进入全面活跃状态,本周的日程安排相当繁忙。本周末将公布的12月通胀预估预览值将是焦点,但投资者可能也会被其他一些数据所吸引。

制造业PMI终值将于周一出炉,服务业PMI终值将于周二出炉。欧元区生产者价格指数将于周四和周五公布,11月零售销售和12月经济景气指数将有助于进一步揭示欧元区经济的健康状况。德国数据也很重要,包括周四的11月贸易数据和周五的工业订单数据。

欧洲央行行长克拉斯?诺特(Klaas Knot)最近表示,欧洲央行的加息计划只进行了一半,周五的通胀数据可能不会引发对欧元的巨大反应,即使数据疲软,但可能会让政策制定者松一口气。

消费者价格协调指数(HICP)预计将同比放缓,从12月的10.1%降至9.7%。如果这一消息得到证实,欧元区通胀已见顶的希望将会增加,尽管预期基本指标不会那么令人鼓舞。不包括食品和能源的HICP预计仅下降0.1个百分点至6.5%,不包括酒精和烟草价格的HICP也将保持在5.0%不变。

过去两周,欧元一直在一个非常狭窄的区间内交易,因此突破似乎迫在眉睫。问题是,欧元/美元在1.07美元下方徘徊了这么长时间后,最终能够攻克这一关口吗?还是美元会卷土重来,将欧元/美元推至1.05美元下方?