但值得注意的是,目前美联储正面临两难境地,一方面,地缘政治的不确定性对金融市场稳定和经济构成威胁。与此同时,在另一方面,它很可能会加剧世界范围内已经升高的通胀压力。原油和粮食价格并不能代表核心通胀,美联储可能会忽略其价格的飙升。未来几个月,央行是否会对通胀的波动因素视而不见,还有待观察。

因此,观察人士预计,这将是一个较温和的紧缩周期,加息幅度低于预期。最新市场数据显示,市场预期美联储2022年将加息6次,每次25个基点。然而,根据联邦基金期货数据,随着普京宣布对乌克兰开战,利率交易员似乎已经消化了第六次加息的预期。此外,市场已经预计到2024年降息。

1)俄乌局势加剧

近期涉及俄罗斯-乌克兰局势相关的地缘政治紧张局势是全球金融和商品市场维持不明确前景的根源。俄乌局势紧张不断升级,对美国经济产生不利影响,主要体现在原油和股市方面。之前美国已经面临严重的通胀问题,但乌克兰局势动荡引发的地缘局势危机,推高国际油价,提高美国通胀隐忧。因此,即使美联储更激进的加息,美股可能也要很长一段时间处于震荡格局。

此外,一旦人们对俄罗斯-乌克兰战争最初的下意识反应失去动力,对短期紧缩周期的预期,以及关注焦点从通胀转向地缘政治,可能会给比特币和其他资产价格带来一些缓解。多尔曼打趣道:“市场已经消化了2024年降息的预期,这表明加息甚至不会产生影响,因为市场已经消化了形势逆转的预期。俄罗斯与乌克兰的紧张关系是美联储值得欢迎的分散注意力的事情。

2)美国通胀隐忧

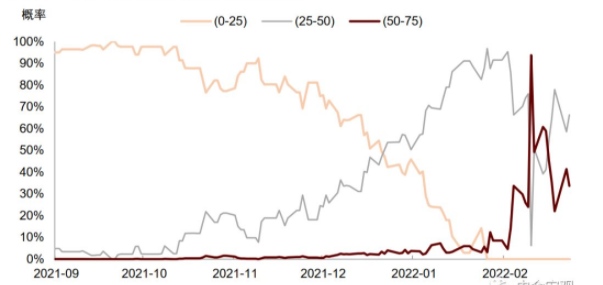

美国3月货币政策会议启动疫情以来的首次加息可能,最新数据显示,目前三月加息概率为100%,其中,支持加息25个基点的概率为765,2%的人支持加息50个基点。

但市场值得注意的是,激进加息可能会刺激美股和房地产市场,美国经济恐再度陷入衰退危机。如何在抑制通胀与维持经济复苏之间取得平衡,对美联储来说从来不是易事,而乌克兰局势引发的不确定性正让此变得更加艰难。

美联储官员讲话解读

1、美联储官员克里斯托弗·沃勒:如果美国经济数据特别强劲,将成为3 月美联储加息50 个基点的有力依据

美联储(Fed)官员克里斯托弗·沃勒周五表示,他仍然认为,如果美国经济数据走强,3 月美联储加息50 个基点仍然是可能的。如果即将公布的数据显示经济仍然过热,那么这些数据是美联储 3 月加息0.5 个百分点的“强有力依据”。需要采取“协同行动”控制通货膨胀。到今年年中,美国的利率应该会提高一个百分点。继俄罗斯袭击乌克兰之后,推出更适度的收紧政策可能是合适的。美联储应不迟于7 月会议开始缩减资产负债表。缩减资产负债表的上限应该很大。短期内看不到有必要出售资产;可以考虑出售抵押贷款债券。将支持对抵押贷款债券赎回不设上限。我相信我们已经实现美联储的充分就业目标。通胀“过于高企”“令人担忧”,美联储需要“迅速采取行动”。预计美国经济将继续以健康的速度扩张。供应链瓶颈、劳动力短缺将在今年晚些时候出现回落。希望通过采取适当的货币政策,通胀将在年底前明显下降。

2、美联储官员巴尔金:预期美联储能够相当快地将利率恢复到新冠病毒大流行前的水平

据路透社报导,周四里士满联邦储备银行总裁兼美联储成员托马斯·巴金周四表示,预期美联储能够相当快地将利率恢复到新冠病毒大流行前的水平。巴尔金补充说,鉴于需求强劲,劳动力市场紧张和通胀高企,利率正常化是及时的。巴尔金说,他预计商品价格将出现通缩甚至通缩,抵消服务价格的上涨。巴尔金补充说,如果油价继续上涨,这绝对会影响消费者支出。

3、美联储官员梅斯特:乌克兰局势的发展将是决定美联储紧缩步伐的一个考虑因素

据路透社报导,周四克利夫兰联邦储备银行主席兼美联储成员洛雷塔·梅斯特表示,乌克兰局势发展将是美联储确定取消货币政策宽松适当步伐时的考虑因素。她补充说,乌克兰事件对美国中期经济前景存在影响,地缘政治事件给通胀预期增加了一些上行风险,尽管它们给近期增长预测带来了一些下行风险。

梅斯特说,将按照促使通货膨胀重新得到控制、同时维持活动和健康的劳动力市场所需的速度退出宽松政策。梅斯特补充说,随着需求放缓和产能限制开始出现缓解,预计今年晚些时候通胀数据会有所改善。梅斯特表示,她预计今年通胀率将保持在2.0% 以上,风险偏向上行。

美联储加息对市场影响

对日元影响:由于市场维持避险情绪和美国国债收益率走强,市场重申对美元/日元维持的看涨倾向。最近,高盛(GS) 重申预期美国将加息,提出日元货币对正在上行风险,市场预计美元/日元短线将走高,接近三个月预期 117 水平。 此外如果美联储收紧政策的速度快于目前的定价,可能会有点过头。也就是说,随着日元进一步走弱,日元推出相关政策指导的概率可能会加大,因此本行预期美元/日元不会出现持续贬值趋势。

对人民币影响:最新调查显示,美元将在至少3-6 个月内占据市场主导地位。调查结果还称,市场对美联储加息的预期将发生重大变化将推升美元。在回答“美联储今年需要额外收紧多少个基点才能促成美元大幅走高”这一问题时,24 位分析师的回答中值为62.5 个基点。这一预期区间处在市场定价美联储年内将约加息125 个基点的上方。联邦基金期货暗示美国利率将在当前周期内达到峰值1.75%-2.0%。这低于经济学家上个月在另一项路透社调查中预测的2.25%-2.50% 范围。尽管美联储更有可能从3 月开始加息,但中国不会出现资本外流。人民币维持走强,中国提出上调利率的政策将阻止外资外流。人民币资产仍然具有吸引力,因为人民币更加独立于其他全球市场,为投资者提供了分散风险的选择。中国经济增长水平上升、供应链优势以及开放金融市场将有助于中国市场维持资本流动稳定。目前美元兑离岸人民币已在6.3300附近形成了一个双底,不过汇价必须突破颈线6.4000才能确认延续升势。跌破6.3300则将引发下一波跌势。

对黄金市场影响:市场普遍观点是,加息对黄金不利。但比较利率和黄金的走势,情况并非如此。自1970年以来,黄金和利率的相关性仅为28%,不显著。如果将加息周期分解,金价只有一次以下跌告终。事实上,在某些时期,金价已经上涨了30-40%。黄金在通胀上升、利率下降和美元疲软的时候表现最好。这些因素很少同时出现,这使得黄金的公允价值难以评估。我们的黄金估值模型显示,黄金目前被低估了。 持续的高通胀和美元疲软可能抵消利率上升带来的影响。再加上地缘政治紧张局势引发的避险需求,黄金可能会保持良好势头。

机构观点分析

1、野村证券:美联储三月会议将加息50 年基点,但美元上涨空间似乎有限

野村分析师称预期 3 月15 日至16 日美联储货币政策会议上美联储将加息50 个基点,同时发表其对美元的预期。本机构预期美联储 3 月美联储会议上将加息50 个基点,而市场对美联储加息47 个基点有所定价,仅今年一年美联储将累计加息近7 次。很长一段时间以来,我们一直偏向于做多美元头寸,但现在从利率角度来看,美元上行空间开始越来越有限。投资者也可以认为,市场定价今年欧央行将加息54 个基点有些过度。但关键的区别在于,欧元区政府债收益率最终会转为正数,造成欧元流动性出现了趋势反转,欧元可能会因此出现上涨。

2、路透调查:美元将维持主导地位,但需要美联储政策大力推动才能进一步上涨

路透社新调查显示,“美元将在至少3-6 个月内占据市场主导地位”。调查结果还称,市场对美联储加息的预期将发生重大变化将推升美元。在回答“美联储今年需要额外收紧多少个基点才能促成美元大幅走高”这一问题时,24 位分析师的回答中值为62.5 个基点。这一预期区间处在市场定价美联储年内将约加息125 个基点的上方。联邦基金期货暗示美国利率将在当前周期内达到峰值1.75%-2.0%。这低于经济学家上个月在另一项路透社调查中预测的2.25%-2.50% 范围。预计欧元将收复今年出现的部分跌幅,并在未来12 个月内上涨1.5% 以上。这些涨幅仍不足以收复去年欧元/美元下跌的近7% 跌幅。日元受益于地缘政治紧张局势爆发和随之出现的市场避险情绪,今年日元上涨 0.75%,但预计将日元将跌去这些涨幅并在一年内下跌1.5%。

3、荷兰国际集团:美元2022年上半年应会保持强势

2022年初,在准备加息的央行的支持下,这些货币表现强劲。荷兰国际集团(ING)分析师认为,美联储加息应会在今夏推动欧元/美元短暂跌破1.10,但到年底,欧洲央行2023年加息可能会提供一些支撑。我们预计美元将在今年上半年保持强势,因为美联储准备在第二季度扣动扳机,市场开始将美国最终政策利率定价为接近2%。此外,复杂的全球风险环境应该会阻止大规模资金流入新兴市场,这种情况有时会削弱美元。我们认为,今年夏季欧元/美元将短暂跌破1.10,但在欧洲央行2023年加息之前,欧元/美元可能在年底找到支撑。

(亚汇网编辑:小七))