市场分析师预计ADP调查将显示上个月新增17.9万个职位,略低于3月份报告的18.4万个职位。不过,值得注意的是,之前的数据会有所修正,虽然强劲的ADP调查可能暗示非农报告中也会出现类似的趋势,但这两份报告之间的相关性并不一致。如果实际数字大大超过这一预期,则可能表明劳动力市场持续强劲。再加上工资上涨,这样的结果很可能会刺激对美元的需求。反之,如果创造的就业岗位低于预期,且工资出现放缓迹象,则可能会损害美元的情绪,并可能对美元指数构成一定的下行压力。

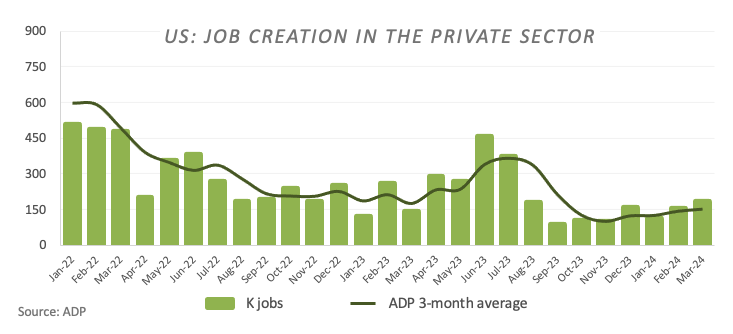

机构前瞻今晚20:15公布的美国4月ADP就业人数

潘森宏观:+12.0万;丰业银行:+16.0万;瑞穗证券:+16.5万;裕信银行:+17.0万;

荷兰国际:+17.5万;高盛集团:+18.5万;大华银行:+18.5万;德意志银行:+19.0万;

汇丰控股:+19.5万;劳埃德银行:+20.0万;法巴银行:+22.0万;路透预期:+17.5万

尽管如此,由于美国在非农就业报告发布前几天公布了各种就业相关数据,ADP调查的重要性也随之提高。这些数据有助于市场参与者解读美联储可能采取的货币政策举措。

在过去几周里,美联储的许多政策制定者都对美国劳动力市场的韧性发表了看法,同时强调了整个美国经济的良好健康状况。

美联储会议纪要:几乎所有官员认为今年适合降息

美联储公布了3月货币政策会议纪要。纪要显示,在美联储3月会议上,几乎所有与会者都认为,在今年某个时候转向限制性较小的政策立场是合适的,对进一步缩表采取“谨慎”态度是恰当的。他们倾向于将每月缩表速度减少大约一半,美联储准备“相当快地”放缓国债减持步伐。

“几乎所有”官员认为今年“某个时点”开始降息是合适的。然而,最新的通胀数据颠覆了今年三次降息的预期。政策制定者“注意到,反通胀进程正沿着一条普遍预计会有些不平衡的道路继续下去”。

会议纪要还强调,官员们不愿降息,除非他们有更多的证据表明通胀率已稳稳走在2%的道路上,他们认为2%的通胀率是健康经济的最佳点位。美联储官员担心通胀进展可能已经停滞,需要更长时间的紧缩货币政策来遏制物价上涨的步伐。

在3月会议上,政策制定者保持了2024年三次降息的基本观点。但本周三公布的CPI数据进一步削弱了通胀下降的确定性。在CPI数据发布后,投资者将对首次降息时间的押注从6月推迟到了9月。

机构评论称,上个月的美联储会议纪要可以说已经过时,因为本月的就业数据和周三公布的3月CPI数据都很糟糕。不过,了解一下委员会的想法还是很有用的。会议纪要的主要内容实际上是潜在的放缓缩表。美联储倾向于调整美债的赎回上限,而非调整MBS。就时间而言,多数与会者似乎倾向于相对较快地开始放缓缩表,不过也有少数人希望等到有迹象表明准备金短缺开始影响货币市场行为的时候。尽管如此,美联储仍有可能在6月份就缩表展开行动,即便降息的希望已经破灭。

美国4月PMI意外掉队

从最新数据看,此前“美强欧弱”的分化格局暂时有所缓解。

美国4月制造业PMI初值大幅降至49.9,跌破荣枯线,远低于预期值52和3月的51.9,同时也创下了2023年12月以来的最低水平。服务业表现也不及预期,4月服务业PMI初值为50.9,低于预期值52和3月的51.7,创下五个月新低。

美国制造业出现收缩,服务业扩张放缓。从具体分项来看,新订单方面,6个月来首次出现下降;库存方面,制造业库存小幅增加,或反映需求放缓;就业方面,更具挑战性的商业环境促使公司削减就业,尤其是服务业就业,制造业就业则小幅增长;预期方面,制造业和服务业对未来一年商业活动前景的信心都降至5个月低点;价格方面,制造业和服务业的产出价格都有所回落,但制造业原材料价格上升。

对比来看,4月欧元区服务业PMI初值从3月的51.5进一步升至52.9,超出市场预期,达到11个月来的高点。但制造业持续低迷,4月欧元区制造业PMI初值从46.1降至45.6,为4个月来最低,自2022年年中以来一直处于收缩区间。

在杨畅看来,欧元区制造业仍在加速收缩,服务业扩张加速。从各分项来看,欧元区服务业和制造业的表现分化十分明显,新订单方面,服务业新业务指数升至11个月高点52.1,但制造业新订单指数从46.0降至4个月低点43.8;就业方面,服务业就业连续10个月增长,制造业裁员速度放缓至7个月来最慢;价格方面,综合价格指数小幅回升,制造商价格连续12个月下降,但服务供应商的价格继续以强劲的速度攀升。

未来美国经济仍存下行风险

标普全球首席商业经济学家Chris Williamson表示,美国经济复苏在第二季度初失去了动力,4月PMI初值显示,受访者的商业活动增长低于趋势水平。随着4月新业务流入出现6个月来的首次下降,企业对未来产出的预期下滑至5个月低点,未来几个月美国经济增长步伐可能会进一步放缓。除去疫情特殊时期,更具挑战性的商业环境促使企业以全球金融危机以来从未见过的速度裁员。好消息是,需求的恶化和劳动力市场的降温导致物价压力降低,4月份商品和服务销售价格的增长率都出现了可喜的放缓。

货币政策预期也在悄然影响企业信心。Williamson认为,企业对未来一年乐观预期的降温可能是受货币政策变化的影响。今年1月,当企业信心蓬勃发展时,市场对美联储今年降息的预期范围是六到七次。但此后,市场预期迅速变化,目前仅预计2024年会有两次加息或更少。

与此呼应的是,上周的褐皮书也表明美国经济增长并非那么强劲。4月17日,美联储发布的褐皮书显示,近几周美国经济活动略有扩张,企业称在转嫁成本方面的难度正在增大。多数辖区提到劳动力供应增加,预示薪资压力降温。

美元指数技术分析

如果下行压力加大,预计美元指数(DXY)将在关键的200日简单移动平均线(SMA)104.13附近遇到初步支撑,随后是4月份低点103.88(4月9日)。进一步走软可能会突破这一水平,从而测试103.77的临时100日均线,然后为102.35(3月8日)。

另一方面,看涨势头的恢复可能会寻求重新测试2024年的峰值106.51(4月16日)。突破这一水平可能会鼓励市场参与者考虑向11月份的高点107.11(11月1日)进发,即2023年的顶部107.34(10月3日)之前。

(亚汇网编辑:慧雅)