ЗЧХЉЪ§ОнЧАеА

ећЬхРДПДЃЌЖрЪ§ЛњЙЙШЯЮЊЃЌДЫДЮЗЧХЉБЈИцЫфШЛЛсНЯДЫЧАБЈИцгаЫљзпШѕЃЌЕЋећЬхвРШЛДІгкНЯЧПЫЎЦНЃЌгаЭћжЇГХУРСЊДЂ5дТМЬајМгЯЂ25ИіЛљЕуЁЃ

жАЮЛПеШБТЪГЌдЄЦкЯТЛЌЃЌУРЙњЧПОЂЕФОЭвЕЪаГЁЕНЭЗСЫТ№ЃП

4дТ4ШеЃЌжмЫФЙЋВМЕФУРЙњ2дТJOLTsжАЮЛПеШБЪ§ОнТМЕУ993.1ЭђШЫЃЌзд2021Фъ5дТвдРДЪзДЮЕЭгк1000ЭђШЫЃЌЧАжЕвВБЛЯТаожС1056.3ЭђШЫЁЃетвЛЦЃШэЕФОЭвЕЪ§ОнСюУРдЊПьЫйзпЕЭЁЃвВСюЪаГЁВЛНћЫМПМЃЌЧПОЂЕФУРЙњРЭЖЏСІЪаГЁжегкЕНЭЗСЫТ№ЃП

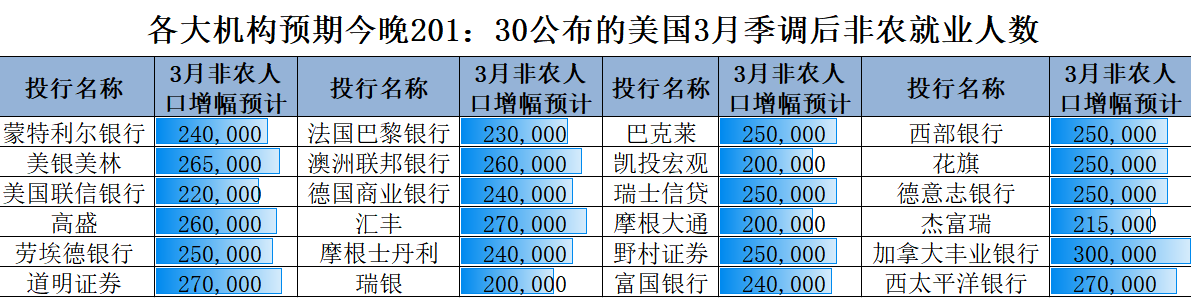

OANDAН№ШкЪаГЁЗжЮіЪІKenny FisherБэЪОЃЌНіЦОетвЛЗнЪ§ОнОЭЕУГіНсТлЛЙЮЊЪБЙ§дчЃЌЕЋМДНЋЙЋВМЕФЪЇвЕТЪКЭЗЧХЉОЭвЕЪ§ОнШчЙћвВЕЭгкдЄЦкЃЌПЩФмЛсв§ЗЂЪаГЁВЛАВЁЃУРСЊДЂАбЗЧХЉОЭвЕЪ§ОнзїЮЊЦф5дТРћТЪОіЖЈЕФвЛИіЙиМќвђЫиЁЃФПЧАЪаГЁЖдРћТЪБфЖЏЕФЖЈМлШдШЛВЛЮШЖЈЃЌУРЙњЪ§ОнЙЋВМЧАЃЌCMEЁАУРСЊДЂЙлВьЁБЯдЪОЃЌ5дТМгЯЂ25ИіЛљЕуЕФИХТЪЮЊ59%ЃЌЕЋЪ§ОнЙЋВМКѓЃЌ5дТднЭЃМгЯЂЕФИХТЪЩ§жС60%ЁЃFisheБэЪОЃЌетжжЧщПіКмПЩФмНЋМЬајЯТШЅЁЃ

аЁЗЧХЉдЖВЛМАдЄЦкЃЁ

ББОЉЪБМфжмШ§20:15ЃЌУРЙњ3дТADPОЭвЕШЫЪ§ТМЕУ14.5ЭђШЫЃЌШѕгкдЄЦкЕФ20ЭђШЫЃЌЧАжЕДг24.2ЭђШЫЩЯаожС26.1ЭђШЫЁЃ21:45ЃЌУРЙњ3дТMarkitЗўЮёвЕPMIжежЕТМЕУ52.6ЃЌВЛМАдЄЦкЕФ53.8КЭЧАжЕЕФ53.8ЁЃ22:00ЃЌУРЙњ3дТISMЗЧжЦдьвЕPMIТМЕУ51.2ЃЌЭЌбљЕЭгкдЄЦкЕФ54.5КЭЧАжЕЕФ55.1ЁЃ

ADPБЈИцБэУїЃЌУРСЊДЂвЛФъРДЕФМгЯЂОйДыПЩФмПЊЪМЖдРЭЖЏСІЪаГЁЙЙГЩбЙСІЁЃЙЋЫОвЛжБдкЛКТ§ЫѕМѕеаЦИЃЌЙЄзЪдіГЄвВЯдЪОГіЗХЛКМЃЯѓЁЃгыДЫЭЌЪБЃЌзюГѕДгДѓаЭПЦММЙЋЫОПЊЪМЕФВУдБЯждкПЊЪМТћбгЕНЦфЫћаавЕЁЃ

ШчЙћзюНќЕФвјаавЕЖЏЕДЕМжТаХДћЬѕМўЪеНєЃЌЦШЪЙЦѓвЕЭЃжЙРЉеХМЦЛЎЃЌетвВПЩФмгАЯьеаЦИЁЃгЩгкЙЄзЪбЙСІКЭИќИпЕФНшДћГЩБОЃЌНЯаЁЕФЙЋЫОвбОдкОКељШЫВХЗНУцгіЕНРЇФбЁЃ

ADPЪзЯЏОМУбЇМвNela RichardsonБэЪОЃЌ3дТЗнЕФОЭвЕЪ§ОнЪЧОМУЗХЛКЕФМИИіаХКХжЎвЛЁЃдкОРњСЫШ§ИідТЕФЭЃжЭжЎКѓЃЌвЛФъРДЧПОЂЕФеаЦИКЭаНГъдіЫйе§дкЛиТфЁЃ

ЛњЙЙЗжЮіжИГіЃЌЫфШЛADPНЯЗЧХЉОЭвЕЪ§ОнЕФгАЯьЯрЖдУЛФЧУДДѓЃЌЕЋЫќПЯЖЈБэУїНєеХЕФРЭЖЏСІЪаГЁгаЫљЛКНтЃЌВЂНЋМгОчШЫУЧЖдУРСЊДЂПЩФмдкЪеНєеўВпЗНУцзпЕУЬЋЙ§ЕФЕЃгЧЁЃ

ADPБЈИцЙЋВМКѓЃЌЕєЦкКЯдМЯдЪОЃЌУРСЊДЂдк5дТЛсвщЩЯМгЯЂ25ИіЛљЕуЕФПЩФмадЯТЕїжС44%зѓгвЃЌЖјБЈИцЗЂВМЧАЮЊ50%ЃЌБОжмдчаЉЪБКђЛЙИпДя70%ЁЃ

ВЛЙ§ЃЌADPЕФзМШЗГЬЖШНќРДвЛжБГЪЯТНЕЧїЪЦЃЌЕМжТЪаГЁЗДгІЪЦШѕЁЃИУЪ§Ондк1дТЗнвВдјДѓЗљЗХЛКжС10.6ЭђШЫЃЌетзМШЗЕидЄЪОСЫЕБдТРЭЖЏСІЪаГЁзмЬхЦЃШѕЕФЛљЕїЃЌЕЋВЂУЛгаеце§ЬсЙЉЬЋЖрЙигкУРЙњОЭвЕЪ§ОнЕФМћНтЁЃЗжЮіЪІжИГіЃЌADPПЩФмжЛЪЧЁАдывєЁБЃЌЭЖзЪепШддкЙлЭћЃЌПДПДЖдЫЅЭЫЕФЕЃгЧЪЧЗёПЊЪМНјШыШЫУЧЕФПМСПЗЖЮЇЁЃ

IHS MarkitИпМЖОМУбЇМвSi?n JonesЦРУРЙњMarkitЗўЮёвЕPMIЪ§ОнГЦЃЌ3дТЗнЃЌећИіЗўЮёвЕЕФЩЬвЕЛюЖЏРЉеХЫйЖШМгПьЃЌаТЖЉЕЅЛжИДдіГЄЮЊУРЙњОМУЬсЙЉСЫвЛМСЧПаФМСЁЃУРЙњЫНгЊВПУХВњГіГіЯжСЫздШЅФъ6дТвдРДзюПьЕФдіГЄЁЃЗўЮёвЕЯћЗбепжЇГіЕФИФЩЦЕжЯћСЫжЦдьвЕЯњЪлЕФдйДЮЯТЛЌЁЃ

ШЛЖјЃЌЖдЭЈеЭКЭИпРћТЪЖдЯћЗбепжЇГігАЯьЕФЕЃгЧШдШЛКмУїЯдЁЃгЩгкГЩБОбЙСІЩЯЩ§ЃЌЩЬЦЗЩњВњЩЬКЭЗўЮёЬсЙЉЩЬЕФРжЙлЧщаїзд2дТЗнвдРДгаЫљЯТНЕЁЃОЁЙмШчДЫЃЌгЩгкашЧѓЬѕМўИќМгПэЫЩЃЌЯњЪлМлИёЩЯеЧдйДЮМгЫйЁЃЪеЗбЕФДѓЗљЩЯеЧгыЭЖШыМлИёЕФЧїЪЦаЮГЩЯЪУїЖдБШЃЌЭЖШыМлИёЕФдіГЄЫйЖШЮЊ2020Фъ10дТвдРДЕФЕкЖўТ§ЁЃ

СэвЛЗнВЛМАдЄЦкЕФISMЗЧжЦдьвЕPMIЪ§ОндђЧПЛЏдіГЄЗХЛКЕФЧАОАЁЃВЦОЭјеОForexliveжИГіЃЌУРЙњ3дТISMЗЧжЦдьвЕаТЖЉЕЅжИЪ§ЕјЗљзюЮЊУїЯдЃЌДгЩЯИідТЕФ62.6ЯТЕјжС52.2ЁЃЭЌЪБКтСПЗўЮёЦѓвЕжЇИЖМлИёЕФжИБъНЕжСНќШ§ФъРДзюЕЭЃЌетИјУРСЊДЂПЙЛїЭЈеЭЕФОйДыДјРДЬсеёЁЃ

ГѕЧыЪЇвЕН№ШЫЪ§гыМОЕїНсЙћЮЊУРЙњОМУЧУЯьСЫОЏжг

УРЙњжС4дТ1ШеЕБжмГѕЧыЪЇвЕН№ШЫЪ§ГЌдЄЦкзпИпЃЌТМЕУ22.8ЭђШЫЃЌајЧыЪЇвЕН№ШЫЪ§вВГЌГідЄЦкЃЌетЮЊЁАУРЙњРЭЖЏСІЪаГЁзпШѕЁБдіЬэСЫСэЭтЕФжЄОнЁЃДЫЭтЃЌДЫЧАЕФЪ§ОнБЛаое§ЕУСюШЫФбвджУаХЕиИпЃЈЩЯжмГѕЧыЪЇвЕН№ШЫЪ§Дг19.8ЭђШЫЩЯаожС4.6ЭђШЫЃЌЩЯжмајЧыЪЇвЕН№ШЫЪ§Дг181.7ЭђШЫЩЯаожС168.9ЭђШЫЃЉЃЌетБэУїРЭЖЏСІЪаГЁБШжЎЧАЪаГЁШЯЮЊЕФвЊЦЃШэЁЃЗжЮіЪІдјЖрДЮжИГіЃЌОЭвЕЪ§ОнЭљЭљЛсдкзЊелЕуИННќБЛЯђЯТаое§ЃЌвВаэетвЛНјГЬе§дкПЊЪМЁЃАДееГЃРэЃЌЪаГЁЕФЗДгІПЩФмгызђШеРрЫЦЃЌгШЦфЪЧдкајЧыЪЇвЕН№ШЫЪ§ЕФзпЪЦдНРДдНгыЁАОМУМДНЋЪеЫѕЁБЕФдЄЦкЯрвЛжТЕФЧщПіЯТЁЃ

ЛњЙЙЙлЕу

ЗЈХЉаХДћЃКУРЙњРЭЖЏСІЪаГЁжегкНЕЮТСЫТ№ЃП

гыМИжмЧАЯрБШЃЌЮЇШЦвјаавЕЮШЖЈадЕФЕЃгЧгаЫљЛКНтЃЌЪ§ОнНЋдНРДдНЪмЕНЙизЂЃЌ3дТЗЧХЉОЭвЕЪ§ОнНЋдквЎіеЪмФбШеЗЂВМЁЃЮвУЧдЄМЦЗЧХЉОЭвЕШЫЪ§НЋдйДЮЮШВНдіГЄ25ЭђзѓгвЃЌОЁЙмБШЩЯИідТЕФ31.1ЭђШЫгаЫљЗХЛКЃЌЕЋШдШЛЧПОЂЁЃМјгкгжвЛИідТЕФЧПОЂдіГЄЃЌЮвУЧдЄМЦЪЇвЕТЪНЋБЃГждк3.6%ВЛБфЁЃ

ОЁЙмРЭЖЏСІЪаГЁГіЯжСЫвЛаЉЗХЛКЕФМЃЯѓЃЌЕЋЙЄзЪдіГЄШдБЃГжЧПОЂЁЃЮвУЧдЄМЦ3дТЦНОљЪБаННЋЛЗБШдіГЄ0.3%ЃЌетНЋЕМжТЭЌБШдіЗљДг2дТЗнЕФ4.6%НјвЛВНЗХЛКжС4.3%ЃЌЕЭгкШЅФъ3дТЗн5.9%ЕФЗхжЕЁЃзмЬхЖјбдЃЌЮвУЧдЄМЦЙЄзЪдіГЄШдИпгкУРСЊДЂШЯЮЊгы2%ФПБъвЛжТЕФЫЎЦНЃЌУРСЊДЂНЋдк5дТдйДЮМгЯЂ25ИіЛљЕуЁЃ

дкжмЮхЕФЗЧХЉЪ§ОнЗЂВМжЎЧАЃЌУРЙњJOLTSжАЮЛПеШБШЫЪ§ЯТНЕЗљЖШГЌЙ§дЄЦкЃЌЮЊ993.1ЭђШЫЁЃЛАЫфШчДЫЃЌжАЮЛПеШБМЬајЮШЖЈЕиИпгкаТЙквпЧщЧАНгНќ750ЭђЕФДДМЭТМЫЎЦНЃЌВЂБЃГждкЪЇвЕШЫЪ§ЕФ1.67БЖЃЌдЖИпгкаТЙквпЧщЧАНгНќ1.2БЖЕФЫЎЦНЁЃвђДЫЃЌОЁЙмРЭЖЏСІЪаГЁПДЦ№РДШЗЪЕгаЫљЦЃШэЃЌЕЋзмЬхЩЯШдШЛЧПОЂЁЃ

ЛЈЦьЃКЧПОЂОЭвЕВХЛсСюЪаГЁжиаТЙизЂУРСЊДЂМгЯЂ

ЮвУЧдЄМЦ3дТЗнУРЙњЗЧХЉОЭвЕШЫЪ§НЋЮШВНдіГЄ25ЭђЃЌЪЇвЕТЪдйДЮЯТНЕжС3.5%ЃЌетгІгажњгкУРСЊДЂжиаТЙизЂдкРЭЖЏСІЪаГЁвРШЛНєеХЕФЧщПіЯТМЬајМгЯЂЕФБивЊадЁЃЫфШЛетПЩФмгажњгкЙЎЙЬ5дТМгЯЂдЄЦкЃЌЕЋЪаГЁПЩФмашвЊЪ§жмГжајЧПОЂЕФЭЈеЭКЭОМУЛюЖЏЪ§ОнВХФмЯћЛЏНЕЯЂдЄЦкЃЌИќВЛгУЫЕжиаТЖЈМлМгЯЂдЄЦкСЫЁЃЪаГЁвВПЩФмЖдЮДРДМИжмЪ§ОнЕФвтЭтЯТааЬиБ№УєИаЁЃОЁЙмШчДЫЃЌЮвУЧдЄМЦЭЈеЭЪ§ОнЃЌЬиБ№ЪЧдк5дТУРСЊДЂЛсвщжЎКѓЃЌНЋЪЙУРСЊДЂМЬајМгЯЂжС5.50-5.75%ЁЃ

Ш§СтШеСЊЃКШєУРЙњОЭвЕЪ§ОнЕЭгкдЄЦкЃЌУРдЊПЩФмДѓЗљЯТЕј

Ш§СтШеСЊБэЪОЃЌШчЙћжмЮхЕФУРЙњЗЧХЉОЭвЕБЈИцШѕгкдЄЦкЃЌУРдЊПЩФмЛсДѓЗљЯТЕјЃЌвђЮЊетНЋжЇГждНРДдНЖрЕФжЄОнЃЌБэУїЛ§МЋЕФРЭЖЏСІЪаГЁашЧѓПЊЪММѕШѕЁЃШ§СтШеСЊЗжЮіЪІDerek HalpennyБэЪОЃЌОЭвЕБЈИцЕФЪ§ОнЪеМЏЪЧдк3дТЗнвјаавЕЖЏЕДжЎЧАЃЌЖјвјаавЕЖЏЕДПЩФмЕМжТаХДћзДПіНјвЛВНЪеНєЃЌВЂДђЛїЪЕЬхОМУЛюЖЏЁЃУРЙњОМУжаБэЯжзюКУЕФСьгђШдШЛЪЧРЭЖЏСІЪаГЁЃЌЕЋЮвУЧПЩФме§ДІгкИФБфЕФЗчПкРЫМтЁЃHalpennyБэЪОЃЌШчЙћЙњеЎЪевцТЪвђОЭвЕЪаГЁНЕЮТЖјНјвЛВНЯТЕјЃЌУРдЊЖвАќРЈШ№ЪПЗЈРЩЁЂШедЊЁЂХЗдЊКЭгЂАїдкФкЕФG10КЫаФЛѕБвПЩФмЛсЪмЕНзюДѓгАЯьЁЃ

ЛЦН№дгЭеЙЭћ

дгЭеЙЭћ

ХЗХхПЫ ГіШЫвтСЯЕФМѕВњМЬајжїЕМзХЪЏгЭЪаГЁЕФМлИёзпЪЦЁЃДЫДЮМѕВњЗљЖШКмДѓЃЌЧвЪЧЯШЗЂжЦШЫЕФДыЪЉЃЌетШУНЛвздБЛГвЩЃЌетжЛЪЧМлИёЮЪЬтЃЌЛЙЪЧШЫУЧШЯЮЊШЋЧђОМУе§зпЯђМшФбЪБЦкЁЃдгЭМлИёЪизЁСЫзюГѕЕФеЧЗљЃЌздЮДФмЭЛЦЦШЅФъ12дТГѕжСНёФъ3дТжабЎНЛвзЧјМфЕФИпЕувдРДЃЌвЛжБДІгкХЬећжЎжаЁЃ

ЛЦН№еЙЭћ

ЛЦН№ЕФЧАОАгыУРЙњЙњеЎЪевцТЪУмЧаЯрЙиЁЃдквјаавЕЖЏЕДжЎКѓЃЌУРЙњЙњеЎЪевцТЪвбДѓЗљЯТЕјЃЌЫцзХШЫУЧЖдЫЅЭЫЕФЕЃгЧжиаТИЁЯжЃЌУРЙњЙњеЎЪевцТЪНЋдйДЮЯТЕјЁЃетЭЦЖЏН№МлЭЛЦЦ2,000УРдЊДѓЙиЃЌЖјН№МлНідкетвЛЫЎЦНЩЯЭЃСєЙ§МИЬьЁЃдкПЫЗўСЫетвЛаФРэзшСІКѓЃЌЛЦН№ПЩФмЛсгаДДМЭТМЕФалаФЃЌЕЋетПЩФмШЁОігкЪевцТЪНјвЛВНЯТЛЌЁЃ

ВЛЙметЪЧГігкЖдЫЅЭЫЕФЕЃгЧЁЂЭЈеЭЯТНЕЁЂРЭЖЏСІЪаГЁЦЃШэМгОчЃЌЛЙЪЧетаЉвђЫиЕФзлКЯзїгУЃЌЭЖзЪепдНРДдНгааХаФЃЌШЯЮЊУРСЊДЂМгЯЂжмЦквбОНсЪјЃЌНЋБЛЦШдкНёФъЭэаЉЪБКђМИДЮФцзЊеўВпТЗЯпЁЃ

ЃЈбЧЛуЭјБрМЃКЛлбХЃЉ