‘ŕ√ņŃ™īĘĪĺ÷‹”–ÕŻ‘Ŕīőľ”ŌĘ÷ģľ £¨’Ģ≤Ŗ÷∆∂®’ŖĹę√śŃŔ“ĽłŲ—°‘Ů£¨ľī∂‘ĹŁ∆ŕĺ≠ľ√ żĺ›”¶ł√łÝ”Ť∂ŗīůĶń÷ō ”°£

◊‘√ņŃ™īĘ6‘¬’Ģ≤ŖĽŠ“ť“‘ņī£¨Õ®’ÕĶń∑ŇĽļ∑ý∂»≥¨Ļż –≥°‘§∆ŕ£¨≤ĘŔţ√ņŃ™īĘ2%ĶńńŅĪÍ£¨–Ū∂ŗ∑÷őŲ ¶»Ōő™£¨Õ®’Õ’« ∆Ķń∑ŇĽļ÷‹∆ŕ’ż‘ŕĹÝ––÷–£¨«“”¶ł√ĽŠľŐ–ÝŌ¬»•°£√ņŃ™īĘ‘ŕ÷‹ňńľ”ŌĘ25łŲĽýĶ„ļů”¶ł√≤ĽĽŠ‘ŔĹÝ“Ľ≤Ĺľ”ŌĘ°£

Ķę «£¨∂‘√ņŃ™īĘĺę–ń≤ŖĽģĶń°į»Ū◊ҬŰĪ£¨ľīÕ®’ÕŌ¬ĹĶ£¨ ß“Ķ¬ Ī£≥÷Ōŗ∂‘ĶÕőĽ≤ĘĪ‹√‚ĺ≠ľ√ň•ÕňĶńņ÷ĻŘ«ť–ų“≤īŐľ§ŃňĹū»ŕ –≥°£¨’‚Ņ…ń‹”Ž√ņŃ™īĘĶńńŅĪÍĪ≥Ķņ∂Ý≥Ř°£

√ņŃ™īĘĶńīůő Ő‚£ļ“™≥–»Ō∂ŗ…ŔĽżľę“Úňō£Ņ

Ō÷‘ŕ∂‘”ŕ√ņŃ™īĘņīňĶ£¨ő Ő‚ «“™≥–»Ō∂ŗ…ŔĽżľę“Úňō°£»•ńÍŌńŐžĶń√ņŃ™īĘ“ťŌĘĽŠ“ťĶńĪ≥ĺį «Õ®’Õž≠…ż÷Ń40ńÍłŖĶ„£¨◊‘ń«“‘ņī£¨√ņĻķĶń ß“Ķ¬ “Ľ÷ĪĪ£≥÷‘ŕ3.6%£¨ľłļű√Ľ”–ĪšĽĮ£¨ĺ≠ľ√‘Ų≥§“Ľ÷ĪłŖ”ŕ«ų ∆ňģ∆Ĺ£¨Ķę√ņŃ™īĘ«ŗŪýĶńÕ®’Õ÷łĪÍ»‘ī”2022ńÍ6‘¬Ķń7%ĹĶ÷ŃĹŮńÍ5‘¬Ķń3.8%°£

≤ĽĻż£¨’‚»‘»Ľ «√ņŃ™īĘ2%ńŅĪÍĶńĹŁŃĹĪ∂£¨“Ľ–©ĻŔ‘ĪĶ£–ń£¨»ÁĻŻĺ≠ľ√»‘»ĽŌŮńŅ«įŅī∆ūņīń«—ý”–ĶĮ–‘£¨ń«√ī’‚ňýőĹĶń°į◊Óļů“ĽĻęņÔ°ĪĹę‘Ĺņī‘Ĺņßń—°£

ļŃőř“…ő £¨ĺ≠ľ√∑ŇĽļĶńľ£Ōů“—ĺ≠≥ŲŌ÷£¨“Ľ–©’Ģ≤Ŗ÷∆∂®’Ŗ‘§ľ∆ĽĻĽŠ≥ŲŌ÷łŁ∂ŗĶń∆£»Ū£¨’‚ «‘ŕŅľ¬«∂‘ĹÝ“Ľ≤Ĺľ”ŌĘ ĪĪ£≥÷Ĺų…ųĶńņŪ”…°£Ķę”…”ŕĹō÷Ń6‘¬Ķń∑«Ň©ĺÕ“Ķ‘Ų≥§»‘‘ŕ20ÕÚ»ň“‘…Ō£¨«“–Ĺ◊ ’«∑ý≥¨ĻżÕ®’Õ£¨ľ“Õ•ĽÚ–Ūń‹ĻĽĪ£≥÷÷ß≥Ų£¨≤Ę∂Ű÷∆ŌŻ∑—∑ŇĽļ°£“Ľ–©√ņŃ™īĘĻŔ‘Ī»Ōő™£¨ŌŻ∑—∑ŇĽļ «ŌŻ≥ż £”ŗÕ®’ÕĶńĪō“™ŐűľĢ°£

¬ Ķ…Ō£¨IMF÷‹∂Ģ…ŌĶųŃň∂‘ĹŮńÍ√ņĻķĺ≠ľ√‘Ų≥§Ķń‘§∆ŕ£¨≥∆2023ńÍ…ŌįŽńÍ√ųŌ‘≥ŲŌ÷Ķń«ŅĺĘŌŻ∑—£¨°į∑ī”≥≥ŲņÕ∂ĮѶ –≥°»‘»Ľ≥‘ĹŰ£¨’‚÷ß≥ŇŃň Ķľ ’»ŽĶń‘Ų≥§ļÕ∆Ż≥ĶĻļ¬ÚĶń∑īĶĮ°Ī°£

√ņĻķ«ŅĺĘĶńĺ≠ľ√Ņ÷ő™ĹÝ“Ľ≤Ĺľ”ŌĘ≥®Ņ™īů√Ň

√ņĻķĻ… –“Ľ÷Ī‘ŕ…Ō’«£¨Ĺū»ŕ◊īŅŲĶń∆šňŻ÷łĪÍŌ‘ ĺ£¨ĺ°Ļ‹√ņŃ™īĘ ‘ÕľŌř÷∆ĺ≠ľ√‘Ų≥§£¨Ķę“Ľ–©◊īŅŲ’ż‘ŕň…∂Į°£ ¬ Ķ…Ō£¨“ĽŌÓĹū»ŕ◊īŅŲ÷ł żŌ‘ ĺ£¨»•ńÍńÍĶ◊Ņ…ń‹“—ĺ≠īÔĶĹŃňĹŰňűĶń∑Ś÷Ķ°£

—«ŐōņľīůŃ™īĘ∂‘Ķŕ∂Ģľĺ∂»ĺ≠ľ√‘Ų≥§Ķń‘§≤‚Ō‘ ĺ£¨‘ŕŌŻ∑—’Ŗ÷ß≥Ų‘Ų«Ņ°Ę∆ů“ĶÕ∂◊ «ŅĺĘ“‘ľį’Ģłģ÷ß≥ŲĻĪŌ◊ľ”īůĶńĽýī°…Ō£¨Ķŕ∂Ģľĺ∂»GDPńÍĽĮ‘Ų≥§¬ ī”1.7%‘ĺ…ż÷Ń2.4%°£

√ņĻķĹę”ŕ÷‹ňńĻę≤ľĶŕ∂Ģľĺ∂»GDP≥ű÷Ķ£¨ĺ≠ľ√—ßľ“‘§ľ∆Ķŕ∂Ģľĺ∂»GDP‘ŲňŔő™1.8%£¨ĹŌĶŕ“Ľľĺ∂»Ķń2.0%”–ňý∑ŇĽļ°£≤ĽĻż£¨≥ż∑«ĺ≠ľ√ĽÓ∂Įļ‹Ņž≥ŲŌ÷īů∑ýŌ¬Ľ¨£¨∑Ů‘Ú’‚Ņ…ń‹“‚ő∂◊Ň√ņŃ™īĘĻŔ‘ĪĶÕĻņŃň√ņĻķĺ≠ľ√Ķń ĶѶ£¨≤ĘŅ…ń‹∂‘Õ®’Õ≥÷–ÝŌ¬ĹĶĶń«įĺį≤ķ…ķĽ≥“…°£

√ņŃ™īĘĻŔ‘Ī6‘¬∑›‘§ľ∆£¨2023ńÍ√ņĻķGDPĹęĹŲ‘Ų≥§1.0%£¨SGH Macro Advisors ◊ŌĮ√ņĻķĺ≠ľ√—ßľ“Tim Duy–īĶņ£¨’‚“Ľ«įĺį°įĽýĪĺ…Ō–Ť“™ĺ≠ľ√‘ŕĹŮńÍŌ¬įŽńÍÕĽ»ĽÕ£÷Õ£¨ő“√«“—ĺ≠∂‘Ķ໿ľĺ∂»”–Ńň◊„ĻĽĶńŃňĹ‚£¨÷™Ķņ’‚÷÷«ťŅŲ≤ĽĽŠ∑Ę…ķ°Ī°£

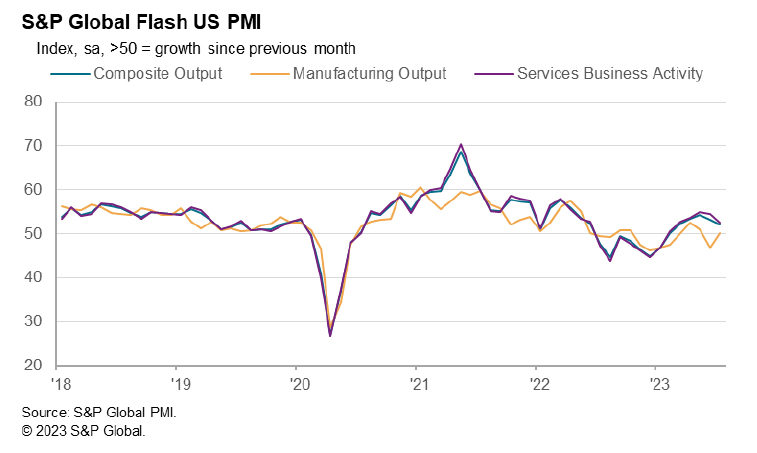

√ņĻķ7‘¬PMI∑ŇĽļ÷Ń5łŲ‘¬ĶÕĶ„£°

÷‹“ĽĻę≤ľĶń“Ľ∑›Īł ‹Ļō◊ĘĶńĶų≤ť żĺ›Ō‘ ĺ£¨ ‹∑ĢőŮ“Ķ‘Ų≥§∑ŇĽļÕŌņŘ£¨7‘¬∑›√ņĻķ…Ő“ĶĽÓ∂Į∑ŇĽļ÷ŃőŚłŲ‘¬ĶÕĶ„£¨ĶęÕ∂»ŽľŘłŮŌ¬ĶÝļÕ’–∆ł∑ŇĽļĪŪ√ų£¨√ņŃ™īĘŅ…ń‹‘ŕĹĶĶÕÕ®’ÕĶń÷ō“™Ńž”Ú»°Ķ√ĹÝ’Ļ°£

÷‹“ĽĻę≤ľĶń≤Ľő¬≤ĽĽūĶńPMI żĺ›÷ß≥÷Ńň√ņĻķĺ≠ľ√‘ŕĶ໿ľĺ∂»Ņ™ ľ Ī»‘‘ŕ‘Ų≥§Ķń÷§ĺ›£¨Ķę‘ŲňŔĹŌ4‘¬÷Ń6‘¬”–ňý∑ŇĽļ°£ĪÍ◊ľ∆’∂Ż»ę«Ú –≥°«ťĪ®Ļęňĺ ◊ŌĮ…Ő“Ķĺ≠ľ√—ßľ“Chris WilliamsonňĶ£ļ

°įļ‚ŃŅ÷∆‘ž“ĶļÕ∑ĢőŮ“ĶĶń’ŻŐŚ≤ķ≥Ų‘Ų≥§¬ ”ŽĶ໿ľĺ∂»≥űGDPĶńńÍĽĮľĺ∂»‘Ų≥§¬ 1.5%īů‘ľ“Ľ÷¬£¨’‚Ī»Ķŕ∂Ģľĺ∂»Ķų≤ťŌ‘ ĺĶń2%Ķń‘ŲňŔ”–ňýŌ¬ĹĶ°£°Ī

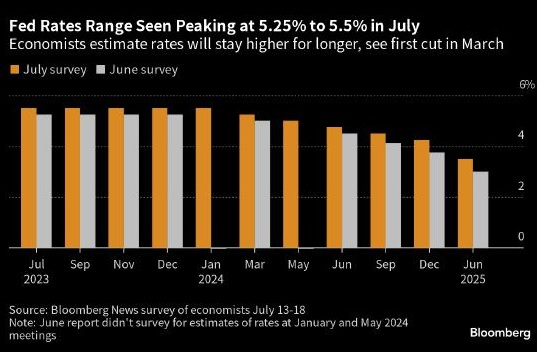

√ņŃ™īĘŅ…ń‹ĽŠĽżľęĶōŅīīżĺ≠ľ√∑ŇĽļ£¨“Úő™ňŁŅ ÕŻŅīĶĹĺ≠ľ√ĽÓ∂ĮĹĶő¬“‘ĹĶĶÕÕ®’Õ°£÷‹ňń£¨ –≥°‘§ľ∆’Ģ≤Ŗ÷∆∂®’Ŗ√«Ĺęľ”ŌĘ25łŲĽýĶ„£¨ ĻŃ™įÓĽýĹūņŻ¬ …ż÷Ń5.25%÷Ń5.5%÷ģľš£¨–Ū∂ŗÕ∂◊ ’ŖļÕĺ≠ľ√—ßľ“»Ōő™’‚Ņ…ń‹ «ĶĪ«į÷‹∆ŕĶń◊Óļů“Ľīőľ”ŌĘ°£

◊‹ŐŚ∂Ý—‘£¨√ņĻķGDP»‘—Ō÷ō“ņņĶ÷∆‘ž“ĶĶń‘Ų≥§£¨Ī®łśĽĻŌ‘ ĺ£¨∑ĢőŮ“Ķ–¬≥ŲŅŕ∂©Ķ•īÔĶĹ2022ńÍ5‘¬“‘ņīĶń◊ÓłŖňģ∆Ĺ£¨“‚ő∂◊Ň√ņĻķĺ≠ľ√∂‘ĻķÕ‚–Ť«ůĶń“ņņĶ»’“ś‘Ųľ”°£ĻķÕ‚–Ť«ůĶń‘Ųľ” «”…”ŕ√ņ‘™Ķń∆£»Ū°£

7‘¬Markit∑ĢőŮ“ĶPMI≥ű÷Ķī”6‘¬Ķń54.4ĹĶ÷Ń52.4£¨ĶÕ”ŕ –≥°‘§∆ŕĶń54°£”ŽīňÕ¨ Ī£¨ł√Ķų≤ťĶń÷∆‘ž“Ķ≤ķ≥Ų÷ł żŃĹłŲ‘¬ņī ◊īő≥ŲŌ÷‘Ų≥§£¨ī”6‘¬∑›Ķń46.9…ż÷Ń50.2°£÷∆‘ž“ĶPMI”–ňýłń…∆£¨Ķ껑ī¶”ŕ ’ňű«Ýľš£¨ő™49£¨łŖ”ŕĺ≠ľ√—ßľ“‘§≤‚Ķń46.4£¨…Ō‘¬ő™46.3°£

PMIĪ®łś÷–”–ľłłŲľ£ŌůĪŪ√ų£¨√ņŃ™īĘĶńľ”ŌĘŅ…ń‹‘ŕ∂Ű÷∆Õ®’Õ∑Ĺ√ś»°Ķ√ŃňĹÝ’Ļ£¨ńŅ«įÕ®’Õ»‘‘∂łŖ”ŕ2%ĶńńŅĪÍ°£7‘¬÷∆‘ž“ĶļÕ∑ĢőŮ“Ķ‘ĪĻ§»ň żňęňę‘Ųľ”£¨ĶęĺÕ“ĶłŕőĽīī‘ž¬ ĹĶ÷ŃŃýłŲ‘¬ĶÕĶ„£¨įĶ ĺĺÕ“Ķ –≥°ĹĶő¬°£

”ŽīňÕ¨ Ī£¨◊‹Õ∂»ŽľŘłŮ’«∑ý∑ŇĽļ÷Ń2020ńÍ10‘¬“‘ņīĶń◊ÓĶÕňģ∆Ĺ£¨Ķę—ŕł«Ńň––“ĶľšĶń∑÷ĽĮ£ļňš»Ľ∑ĢőŮ“ĶĶń≥…Īĺ—ĻѶīÔĶĹŃňŃĹńÍįŽ“‘ņīĶń◊ÓĶÕňģ∆Ĺ£¨Ķę÷∆‘ž“ĶĶńÕ∂»Ž∑īĶĮ÷Ń»żłŲ‘¬łŖĶ„°£

WilliamsonĪŪ ĺ£¨ňĹ”™≤Ņ√ŇĶńņ÷ĻŘ«ť–ų’ż‘ŕ∂Į“°£¨∆ů“Ķ∂‘őīņī“ĽńÍ«įĺįĶńņ÷ĻŘ«ť–ų“—ľĪĺÁ∂ŮĽĮ÷ŃĹŮńÍ“‘ņīĶń◊ÓĶÕňģ∆Ĺ°£°įųŲĶ≠Ķń«įĺį‘Ųľ”ŃňőīņīľłłŲ‘¬≤ķ≥Ų‘Ų≥§ĶńŌ¬––∑ÁŌ’£¨‘Ŕľ”…Ō7‘¬∑›ņ©’Ň≤Ĺ∑•∑ŇĽļ£¨’‚Ĺę Ļ»ň√«ľŐ–ÝĶ£–ń£¨√ņĻķĺ≠ľ√Ņ…ń‹‘ŕĹŮńÍńÍĶ◊«į‘ŔīőŌ›»ŽĶÕ√‘°£°Ī

żĺ›ĻģĻŐÕ®’ÕĹÝ’Ļ ĺ≠ľ√Ī£≥÷«ŅĺĘ

‘ŕÕ®’Õ∑Ĺ√ś£¨√ņĻķ≥ŲŌ÷“Ľ–©ŃÓ»ňĻńőŤĶńľ£Ōů£¨Ķę√ņŃ™īĘĶńńŅĪÍ…–őī ĶŌ÷°£6‘¬∑›ļň–ńÕ®’Õ¬ Ō¬ĹĶňŔ∂»Ņž”ŕ‘§∆ŕ£¨ő™4.8%£¨∂Ý’ŻŐŚÕ®’Õ¬ ĹĶ÷Ń3%£¨ő™2021ńÍ3‘¬“‘ņīĶń◊ÓĶÕňģ∆Ĺ°£…ķ≤ķ’Ŗ∑Ĺ√śĶńÕ®’ÕľłļűŌŻ ߣ¨6‘¬∑›PPIÕ®’Õ¬ ő™0.1%£¨ő™2020ńÍ8‘¬“‘ņīĶń◊ÓĶÕňģ∆Ĺ°£

ĺ°Ļ‹”–’‚–©”–ņŻĶń∑Ę’Ļ£¨ĶęĹ°ŅĶĶńĺ≠ľ√’ż‘ŕ“÷÷∆Ļż‘ÁĹĶŌĘĶńŌ£ÕŻ£¨‘ŕő“√«Ĺ”ĹŁńÍĶ◊ Ī£¨‘Ŕīőľ”ŌĘĶńŅ…ń‹–‘ļ‹īů°£

√ņĻķ“Ý––“Ķ“—ĺ≠ī”3‘¬∑›Ķńő£Ľķ÷–Ľ÷łīĶ√∑«≥£ļ√£¨ ¬ Ķ÷§√ųňŁ ««ŅĺĘ°Ęő»∂®ļÕ”–ņŻŅ…ÕľĶń°£

ĺ°Ļ‹6‘¬∑›∑«Ň©ĺÕ“Ķ żĺ›”––©ŃÓ»ň ßÕŻ£¨ĶęĺÕ“Ķ –≥°“ņ»ĽĹŌő™ĹŰ«ő£¨ ß“Ķ¬ ĹĶ÷Ń3.6%°£…Ō÷‹≥ű«Ž ß“ĶĹū»ň żĶÕ”ŕ‘§∆ŕ£¨∂Ý◊Ó–¬ĶńŃ„ ŘŌķ Ř żĺ›Ō‘ ĺ£¨ŌŻ∑—’Ŗ∂‘÷ß≥Ų»‘”–◊„ĻĽĶń–Ň–ń£¨ļň–ńŃ„ ŘŌķ Ř‘Ų≥§0.6%°£

÷∆‘ž“Ķ‘ŕ◊ÓĹŁĶńPMIĶų≤ť÷–Ō‘ ĺ≥Ų√ųŌ‘ ’ňűĶńľ£Ōů£¨”ŽīňŌŗ∑ī£¨ĺ≠ľ√÷–Ķń∑ĢőŮ“ĶŌ‘ ĺ≥Ųő»≤Ĺņ©’Ň°£

◊‹ŐŚ∂Ý—‘£¨ńŅ«įĶńĺ≠ľ√Ľ∑ĺ≥Ņ…ń‹≤Ę≤ĽĻńņÝ√ņŃ™īĘ≥…‘Ī∑Ňň…ĽűĪ“’Ģ≤Ŗ°£‘ŕ7‘¬ĶńĽŠ“ť÷ģļů£¨‘Ŕīőľ”ŌĘĽÚłŁ≥§ Īľšő¨≥÷ņŻ¬ ≤ĽĪšĶń«įĺįļ‹Ņ…ń‹“ņ»Ľīś‘ŕ°£

ňś◊Ň√ņŃ™īĘFOMCĺŲ“ťÕŪ–© ĪļÚĶ«≥°£¨ –≥°Ļ≤ ∂7‘¬Ľ÷łīľ”ŌĘ25łŲĽýĶ„£¨ĶęĺÕ√ņŃ™īĘ÷ųŌĮĪęÕĢ∂ŻĽŠļůĶńĹ≤Ľį£¨»ę«Ú11ľ“÷ų“™Õ∂––»ī≥ŲŌ÷∑÷∆Á°£łŖ Ę»Ōő™ňŻĹęĪŪŐ¨9‘¬‘Ŕīő‘›Õ£ľ”ŌĘ£¨įÕŅňņ≥“Ý––‘Ú»Ōő™£¨ĪęÕĢ∂ŻĹę∑Ę≥ŲĹÝ“Ľ≤Ĺ ’ĹŰ’Ģ≤ŖĶń–ŇļŇ°£

∑®Ň©–ŇīŻ

‘§ľ∆√ņŃ™īĘĹęľ”ŌĘ25łŲĽýĶ„£¨«“ő™Īĺ¬÷ľ”ŌĘ÷‹∆ŕĶń◊Óļů“Ľīő£¨Ķę’Ģ≤Ŗ…ý√ųļÕĪęÕĢ∂Ż∑Ę—‘∂ľĹęĪ£ŃŰĹÝ“Ľ≤Ĺ ’ĹŰ’Ģ≤ŖĶńŅ…ń‹–‘£¨ĺĮŐŤ√ņ‘™‘ŕņŻ¬ ī•∂•«į∑īĶĮ°£

łŖ ĘľĮÕŇ

‘§ľ∆√ņŃ™īĘĹęľ”ŌĘ25łŲĽýĶ„£¨«“ő™Īĺ¬÷ľ”ŌĘ÷‹∆ŕĶń◊Óļů“Ľīő£¨ő“√«»Ōő™ĪęÕĢ∂ŻŌ£ÕŻ‘ŕ9‘¬∑›ŐÝĻżľ”ŌĘ£¨ĶęĹęĪ‹√‚įĶ ĺ√ņŃ™īĘńŕ≤Ņ“—ĺ≠ĺÕīňīÔ≥…“Ľ÷¬“‚ľŻ°£

»ū“ÝľĮÕŇ

‘§ľ∆√ņŃ™īĘĹęľ”ŌĘ25łŲĽýĶ„£¨«“ő™Īĺ¬÷ľ”ŌĘ÷‹∆ŕĶń◊Óļů“Ľīő£¨ĪęÕĢ∂ŻĹ꼊«ŅĶųőīņīĺŲ∂®Ĺ꼊“‘÷ūīőĽŠ“ť∑Ĺ ĹĹÝ––£¨‘§ľ∆√ņŃ™īĘĹęī”ĹŮńÍňńľĺ∂»Ņ™ ľĹĶŌĘ°£

‘ŁīÚ“Ý––

‘§ľ∆√ņŃ™īĘĹęľ”ŌĘ25łŲĽýĶ„£¨«“ő™Īĺ¬÷ľ”ŌĘ÷‹∆ŕĶń◊Óļů“Ľīő£¨≥ż∑«Õ®’Õ“‚Õ‚īů∑ý…Ō––£¨∑Ů‘Ú9‘¬ŃŌŐÝĻżľ”ŌĘ£¨Ķę√ņŃ™īĘĽÚĹęĹų…ųĶōłÝ≥Ųő¬ļÕĶńłŽŇ…÷ł“ż°£

Ķņ√ų÷§»Į

‘§ľ∆√ņŃ™īĘĹęľ”ŌĘ25łŲĽýĶ„£¨ňš»Ľ’‚īőĽÚő™Īĺ¬÷ľ”ŌĘ÷‹∆ŕĶń◊Óļů“Ľīő£¨Ķę√ņŃ™īĘńŅ«įĽĻ≤ĽŐę‘ł“‚∑Ę≥Ų’‚÷÷◊™Īš–ŇļŇ£¨łŁ‘ł“‚ő¨≥÷ĹÝ“Ľ≤Ĺ ’ĹŰ’Ģ≤ŖĶń«„ŌÚ°£

Ľ®∆žľĮÕŇ

‘§ľ∆√ņŃ™īĘĹęľ”ŌĘ25łŲĽýĶ„£¨łŽŇ…∑ÁŌ’‘ŕ”ŕFOMC…ý√ų÷–ĽÚ‘Ųľ”°įÕ®’Õ”–ňýŌ¬ĹĶ°Ī“‘ľįĪęÕĢ∂Ż≤Ľ«ŅĶų6‘¬ĶńĶ„’ůÕľ°ĘĶęŐ÷¬Řňś◊ŇÕ®’ÕŌ¬ĹĶ∂ÝĹĶŌĘĶńŅ…ń‹–‘°£

ń¶łýīůÕ®

‘§ľ∆√ņŃ™īĘĹęľ”ŌĘ25łŲĽýĶ„£¨Ķęńŕ≤ŅĹę≥ŲŌ÷“Ľ–©∑÷∆Á£¨ņŻ¬ «į’į÷ł“żĹęő¨≥÷≤ĽĪš£¨ĪęÕĢ∂ŻĹę÷ō…Í6‘¬ĶńĶ„’ůÕľŐŠĻ©Ķń–ŇŌĘ£¨ĪŪ ĺőīņīĺŲ∂®Ĺę“ņņĶ”ŕ żĺ›°£

√ņĻķ“Ý––

‘§ľ∆√ņŃ™īĘĹęľ”ŌĘ25łŲĽýĶ„£¨Ļō◊ĘĪęÕĢ∂ŻĶńĽŠļůĻĶÕ®£¨‘§ľ∆«ŅĺĘĶńĺ≠ľ√ĽÓ∂ĮļÕņÕ∂ĮѶ –≥° żĺ›“‚ő∂◊Ň√ņŃ™īĘĹę‘ŕ9‘¬∑›ĶńĽŠ“ťĹÝ––Īĺ÷‹∆ŕĶń◊Óļů“Ľīőľ”ŌĘ°£

įÕŅňņ≥“Ý––

‘§ľ∆√ņŃ™īĘĹęľ”ŌĘ25łŲĽýĶ„£¨’Ģ≤Ŗ…ý√ų÷–“Ģļ¨ĶńĹŰňű«„ŌÚīŽī«ĹęĪ£ŃŰ£¨ĪęÕĢ∂ŻĹę∑Ę≥ŲĹÝ“Ľ≤Ĺ ’ĹŰ’Ģ≤ŖĶń–ŇļŇ£¨‘§ľ∆9‘¬ĽÚ11‘¬Ĺę‘Ŕīőľ”ŌĘ25łŲĽýĶ„°£

Ķ¬“‚÷ĺ“Ý––

‘§ľ∆√ņŃ™īĘĹęľ”ŌĘ25łŲĽýĶ„£¨ĪęÕĢ∂Ż≤ĽŐęŅ…ń‹ŐŠĻ©«Ņ”–ѶĶń÷ł“ż£¨∂Ý ««ŅĶų“ņņĶ żĺ›ĽÚ÷ūīőĽŠ“ťĺŲ∂®ņŻ¬ Ķń∑Ĺ Ĺ£¨≤ĘĪ£≥÷9‘¬∑›‘Ŕīőľ”ŌĘĶńŃťĽÓ–‘°£

”ĘĻķĻķ√Ůőų√Űň¬“Ý––

‘§ľ∆√ņŃ™īĘĹęľ”ŌĘ25łŲĽýĶ„£¨∑Ę≤ľĽŠĹę«„ŌÚ”•Ň…£¨ĪęÕĢ∂ŻĽÚ«ŅĶų∂‘ żĺ›Ķń“ņņĶ–‘£¨Ķę÷ł≥Ų6‘¬Ķ„’ůÕľįĶ ĺ7‘¬ļů÷Ń…Ŕ‘Ŕľ”ŌĘ“Ľīő»‘ «ļŌņŪĶń°£

—«Ľ„ÕÝŐŠ–—£ļ√ņŃ™īĘ7‘¬∑›ĶńĺŲ∂® «‘ŕ—◊»»ĶńŌńľĺ◊Ų≥ŲĶń£¨ –≥°ĹŰ’Ňĺ÷ ∆’ż‘ŕ…żő¬°£Õ®’ÕĹĶő¬≤ĽŐęŅ…ń‹“ż∑Ę∂‘ –≥°”–ņŻĶńĺ÷√ś£¨÷Ń…Ŕ“ĽŅ™ ľ≤ĽĽŠ°£’‚–© ¬ľĢ∑«≥£≤Ľő»∂®£¨Õ∂◊ ’ŖĹų…ųĹĽ“◊°£

£®—«Ľ„ÕÝĪŗľ≠£ļĽŘ—Ň£©