高通胀之下,不断发酵的金融风险正在蔓延。在对抗通胀和稳定金融风险之间,美联储必须进行艰难的权衡。在本月早些时候SVB倒闭后,当局迅速采取行动支持金融体系,美联储推出了一项新工具来缓解银行压力;瑞士政府促成了瑞银对摇摇欲坠的瑞士信贷的仓促收购。然而,尚不清楚这些行动是否足以阻止银行业危机的影响。大多数地区性美国银行的股价远低于SVB倒闭前的水平,而第一共和国银行的股票在被该银行连续下调信用评级后仍在暴跌。因此,在决定是否暂停其遏制持续通胀的加息行动以帮助稳定金融体系时,美联储某种程度上是蒙着眼睛行事。

加息25个基点还是暂停加息

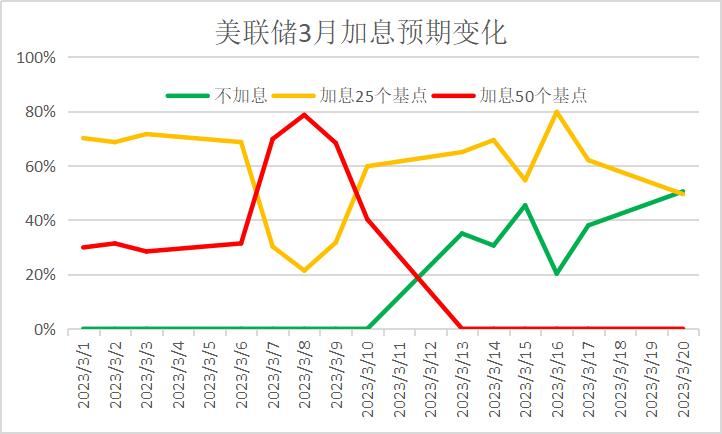

3月以来,市场对美联储3月加息幅度的预测经历了从25个基点与50个基点的博弈到25个基点与不加息的博弈。如下图所示,目前3月加息50个基点的概率已经跌至零,而加息25个基点与不加息之间的博弈不相上下。短短20天,造成这么大变化的原因是什么?本周四凌晨的会议,除了看充满悬念的加息幅度之外,还有什么看点?

尽管鲍威尔最后一次公开讲话暗示很可能加息50个基点,而且随后公布的经济数据也支持这个步骤,但是,彭博社(Bloomberg)调查的经济学家的中位数预测是 ,FOMC将加息25个基点。因为美国(USA)银行业危机突然爆发,银行业和金融市场均陷入困境,货币当局可能会退一步,等待事情的进一步发展。

截至上周日,芝商所集团(CME)的美联储利率观察工具(FedWatch)显示,市场预计3月加息25个基点的概率为75%。

硅谷银行倒闭叠加瑞士信贷财报危机

3月9日,美国银行业的问题浮出水面,该国第16大银行硅谷银行因流动性问题暴雷, 带崩美国银行股。3月10日,加州金融保护和创新部宣布关闭美国硅谷银行,并任命联邦存款保险公司为破产管理人。3月12日,美联储、美国财政部和联邦存款保险公司联合推出两项救市措施:①联邦存款保险公司将硅谷银行和签名银行的倒闭认定为“系统性风险例外(Systemic Risk Exception, SRE)” ,为这两家银行的存款提供。②美联储和美国财政部宣布银行定期融资计划(Bank Term Funding Program, BTFP),该计划将向以美国国债、抵押贷款支持证券等作为抵押品的银行提供最长一年的贷款,以确保它们有能力、有资金应对潜在的存款外流风险。 两项举措之下,美国银行业危机有所缓解。然而,新的一个银行危机却在欧洲大陆上演了。

3月13日,瑞士信贷披的年报显示,其2022年和2021年财报程序存在“重大缺陷”(material weaknesses),主要与风险评估流程等内部控制等的缺陷有关。审计机构普华永道对瑞信内控的有效性出具了“否定意见”(adverse opinion)。雪上加霜的是,瑞信最大的股东沙特国家银行董事长在接受彭博采访时表示,由于监管限制,未考虑增加对该银行的投资。这重新点燃了市场的担忧,欧美两地的银行股遭重挫,避险情绪快速升温,市场对美联储5月加息50个基点的定价迅速消失,不加息的预期快速升温。

硅谷银行被美国监管机构接管之后,3月17日其母公司硅谷银行金融集团已向法院申请破产重组并为其资产寻求买家。而股价暴跌的第一共和银行则受到华尔街最大的几家银行联手注资300亿美元。 欧洲这边,在监管机构的推动下,3月19日,瑞银同意以逾30亿美元的价格收购长期竞争对手瑞士信贷。瑞士政府表示,将提供逾90亿美元,以弥补瑞银收购瑞信可能蒙受的部分损失。瑞士央行还向瑞银提供了逾1,000亿美元的流动资金,以帮助促成这笔交易。

机构观点

1、多数机构预计FOMC将加息25个基点

★Channel Capital Research的创始人兼首席投资策略师道格·罗伯茨表示:“他们必须做点什么,否则他们就会失去信誉。他们想加息25个基点,而此举发出了一个信息。但这真的取决于之后的评论,鲍威尔会说些设呢么。我不认为他会采取180度转变。”

★ 彭博经济研究所(Bloomberg Economics)的 首席美国经济学家安娜·黄表示:“FOMC这次面临的是近期最具挑战性的政策决定。市场预期急剧转变 - - 从加息50个基点到暂停 - - 因为对银行危机蔓延的担忧取代了对通胀的担忧。我们预计美联储将加息25个基点,将政策利率上限从4.75%提高到5.00%。通胀再加速使央行不得不继续加息。”

★美银:3月加息25个基点并且维持缩表速度

政策利率:我们认为目前的争论是在3月份加息25个基点,还是根本不加息。我们的预期是,美联储将加息25个基点并维持目前的缩表速度。

点阵图预测:预计点阵图所反映的2023年终端利率为5.4%。

在本月会议之后,我们预计美联储将放弃经济预测摘要中明确的预测。毕竟,不确定性已经上升,这将使鲍威尔很难在对数据依赖的总体承诺之外预先承诺任何行动方案。

★摩根大通:美联储3月将加息25个基点

政策利率:我们的基准预测一直是美联储将在3月会议上加息25个基点。

继续加息理由:几周前,鉴于许多通胀指标持续走强,以及美联储主席鲍威尔最近在国会作证词时的鹰派言论,加息50个基点的大门一度被打开。但现在看来,鉴于近期人们对银行业的担忧,争论更有可能是在加息25个基点和维持利率不变之间展开。我们认为美联储将在下周的会议上选择收紧货币政策,原因是近期通胀数据坚挺,以及劳动力市场出现持续走强的迹象。

点阵图预测:我们认为3月份的点阵图中值将显示,美联储今年还将再加息25个基点。但鉴于对银行业和金融稳定的担忧,委员会在这一点上也可能倾向更加谨慎。事情可能会迅速发生变化,我们认为,在实际召开3月会议之前,委员会可能不会就3月会议作出决定。

★花旗:美联储周三将加息25个基点

政策利率:我们预计美联储将在周三将政策利率上调25个基点至4.75%-5.00%

点阵图预测:并将2023年点阵图中位数上调25个基点至5.25%-5.50%。

★澳新银行:倾向于美联储加息25个基点

政策利率:通胀仍是美联储面临的一个主要问题,我们倾向于下周美联储将加息25个基点。但如果在会议开始前,市场波动性回升进而导致金融状况收紧,美联储可能会被迫暂停加息

经济预测:首先,上调2023年通胀预期。这反映了最近的通胀趋势,即通胀水平比美联储预期的要高,而且之前劳工统计局对CPI数据的上修表示,2022年下半年美国通胀水平并没有最初报道地那么低。

第二,鉴于当前劳动力市场数据强劲,美联储可能会下调2023年4.6%的失业率预测。

第三,之前5.1%的终端联邦基金利率预测将会被上调,进而来反映通胀和劳动力市场持续走强。

2、少数机构坚决反对继续加息

☆穆迪分析公司(Moody's Analytics)的首席经济学家马克·赞迪表示,他认为美联储这次不应该加息,但他预计美联储会加息。他说:“我认为他们绝对不应该收紧政策,人们真的很紧张,任何小事都可能把他们推到悬崖边缘,所以我就是不明白 - - 他们为什么不转向金融稳定呢?他们可能不会因为现在暂停加息而输掉与通胀的斗争,但他可能失去金融稳定,所以我只是不明白当前继续收紧政策逻辑。他们可能过度关注通胀,以至于愿意让金融体系冒险。如果他们提高利率,那将被视为一个错误,我会称之为一个令人震惊的错误。随后,经济衰退的风险将大幅上升。”

3、还有机构提出美联储暂停加息

○美国银行(Bank of America)的美国经济 研究主管迈克尔·加彭表示:“最近几家区域性银行陷入困境引发的市场动荡当然意味着美联储需要更加谨慎。政策制定者可以因为触发系统性风险而采取有力的意外行动。也就是说,事件的发展仍然不稳定,其他压力事件可能会从现在到下周三实现,导致美联储暂停加息。”

○高盛:预计美联储3月份维持利率不变

政策利率:由于银行系统的压力,我们预计美联储将在本周的3月会议上暂停加息;但对于3月之后的加息路径预测保持不变,即继续预计在5月、6月和7月再加息25个基点,从而使得联邦基金利率升至5.25%-5.5%的峰值。

暂停加息理由:本次会议美联储将暂停对抗通胀,但这不应该会成为一个问题。将通胀恢复到2%是一个中期目标,美国联邦公开市场委员会(FOMC)希望在未来两年内逐步解决这个问题。实际上,通胀问题现在看起来不像去年夏天那么紧迫,因为短期通胀预期大幅下降,而长期通胀预期保持稳定。此外,一次25个基点的加息与未来通胀之间的联系非常微弱,如果适当的话,美联储可以迅速切回正轨,并且当前的银行业压力也存在一定的降低通胀效应。

在我们的预测当中,银行业压力将导致贷款标准变得更加严格,从而将使得2023年美国GDP增长率减少0.25%-0.5%,这相当于金融状况指数收紧25-50个基点或者美联储加息25-50个基点的影响。

点阵图预测:至于3月份点阵图,我们预计2023年预测中值将上升25个基点,达到5.375%的峰值,并在更长的时间内保持略高的路径,然后2024年美联储将会降息75个基点(之前12月份点阵图预期降息100个基点)至4.625%。

美联储目前寸步难行,不到最后一刻,任何可能都会发生,让我们拭目以待!

(亚汇网编辑:慧雅)