Ëć×ĹÎŇĂÇ˝řČë2023Ä꣬ąýČĄŇ»ÄęÍƶŻĘĐłˇµÄһЩÎĘĚâ±äµĂ¸üĽÓÇĺÎúˇŁ×î˝üµÄͨŐÍĘýľÝĎÔĘľŁ¬şËĐÄÉĚĆ·ĽŰ¸ńşÍ¶ÔŔűÂĘĂô¸ĐµÄ×éłÉ˛ż·ÖµÄ×ßĘĆÓĐËů¸ÄÉơŁĎÖÔÚŁ¬Őţ˛ßÖƶ¨ŐßµÄÖصăŇѾתĎň»Ö¸´ŔͶŻÁ¦ĘĐłˇµÄĆ˝şâŁ¬˛˘ˇ°˛»Ď§Ň»ÇĐ´úĽŰˇ±˝«Í¨ŐÍ˝µÖÁÄż±ęˮƽˇŁµ±ÎŇĂÇ˝řČëŇ»¸öł¬Ô˝ĽŰ¸ń·ĺֵѹÁ¦µÄ˝ôËőĐ½׶ÎʱŁ¬ąŘÓÚĐí¶ŕČËÔ¤ĆÚµÄͨŐÍşÍËĄÍ˵Ä·ľ¶Ł¬ĆäËűĘýľÝ˝ŇĘľÁËʲôŁż

ąŘÓÚĂŔąúͨ»őĹňŐ͵ĽřŐą±¨¸ć

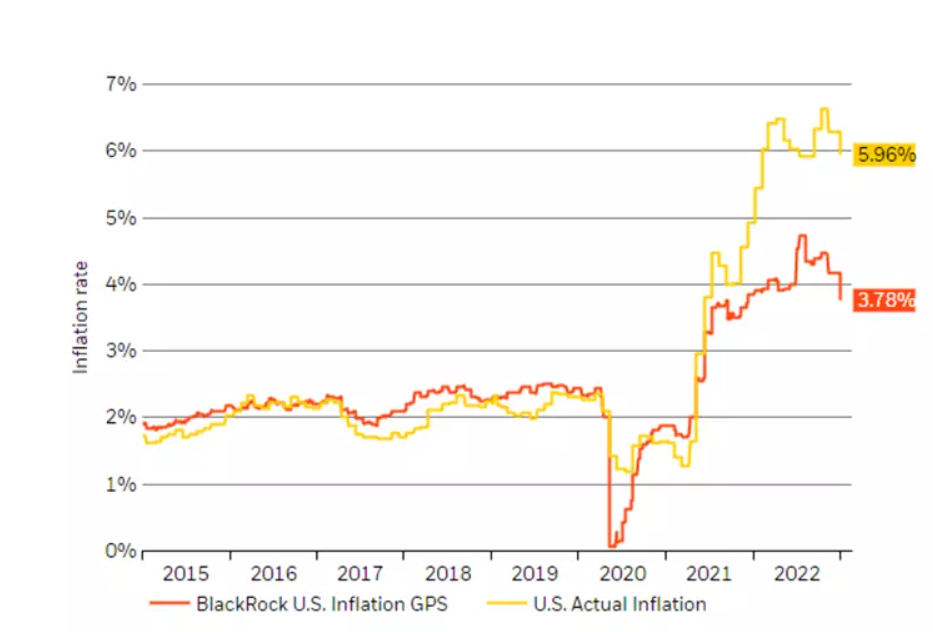

ÔÚ2022ÄęµÄ×îşóĽ¸¸öÔÂŁ¬ČËĂÇĆÚ´ýŇѾõÄͨŐ͹켣¸ÄÉĆżŞĘĽ¸ˇłöË®Ă档ͼ1ĎÔĘľÁ˵±Ç°±¨¸ćµÄͨŐÍˮƽÓëĂŔąú6¸öÔÂşóCPIˮƽ֮ĽäµÄ˛îľŕŐýÔÚŔ©´óŁ¬ŐâŇ»˛îľŕĘÇ»ůÓÚһϵÁĐÁěĎČľĽĂÖ¸±ęşÍ¶ÔͨŐ͵ÄÎÄ×ÖĆŔÂ۵óöµÄˇŁÍ¨ŐÍĽű¶ĄËĆşőŇŃľąýČĄŁ¬ĘµĎÖŃëĐĐÄż±ęµÄ¸üÇĺÎúµŔ·ŇŃżŞĘĽłöĎÖˇŁŐýČçͨŐÍGPSÖ¸±ęËůąŰ˛ěµ˝µÄÄÇŃůŁ¬Ëć×ĹÇ°ľ°¸ÄÉĆŁ¬Ćóҵ¶ÔłÉ±ľŃąÁ¦şÍͨŐͶÔŔűČóÂĘÓ°ĎěµÄż´·¨˛˘Ă»ÓĐĎÔĘľłö¶ń»ŻµÄĽŁĎóˇŁ

ÍĽ1:ĂŔąúͨ»őĹňŐÍGPSĎÔĘľĎű·ŃŐ߼۸ńµÄąěĽŁłÖĐřĎ½µ

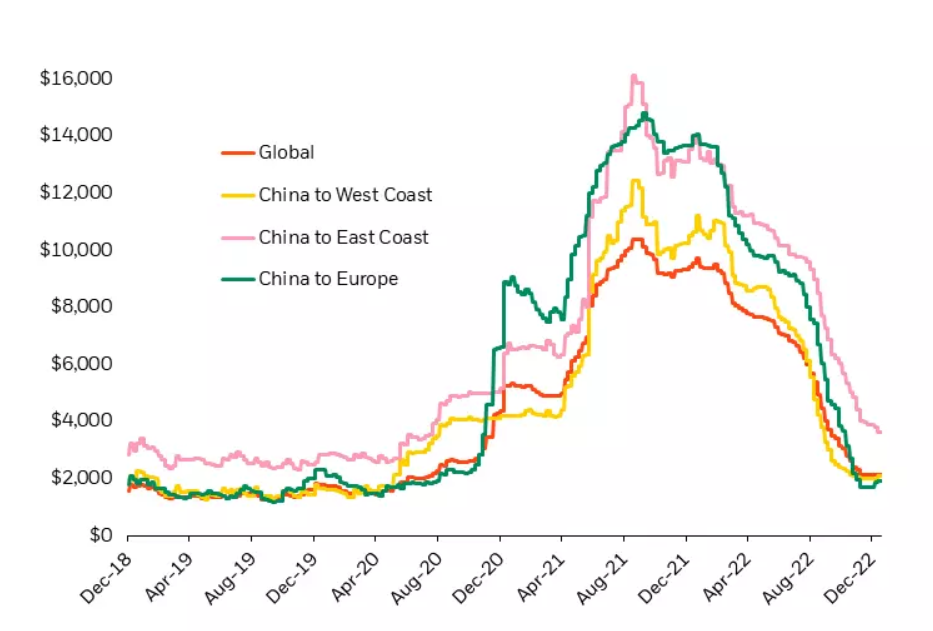

ÍĽ2:Č«Çňą©Ó¦Á´ŇŃ»ů±ľ»Ö¸´Ł¬ÔËĘäłÉ±ľŇѻָ´ÖÁŇßÇéǰˮƽ

ÍĽ3:ĐÂ×âÁ޵ÄÔöł¤ÂĘŇŃľżŞĘĽĎ½µŁ¬ŐâŇ»Ç÷ĘĆ˝«¶ÔCPIĘýľÝ˛úÉúÔ˝Ŕ´Ô˝´óµÄÓ°Ďě

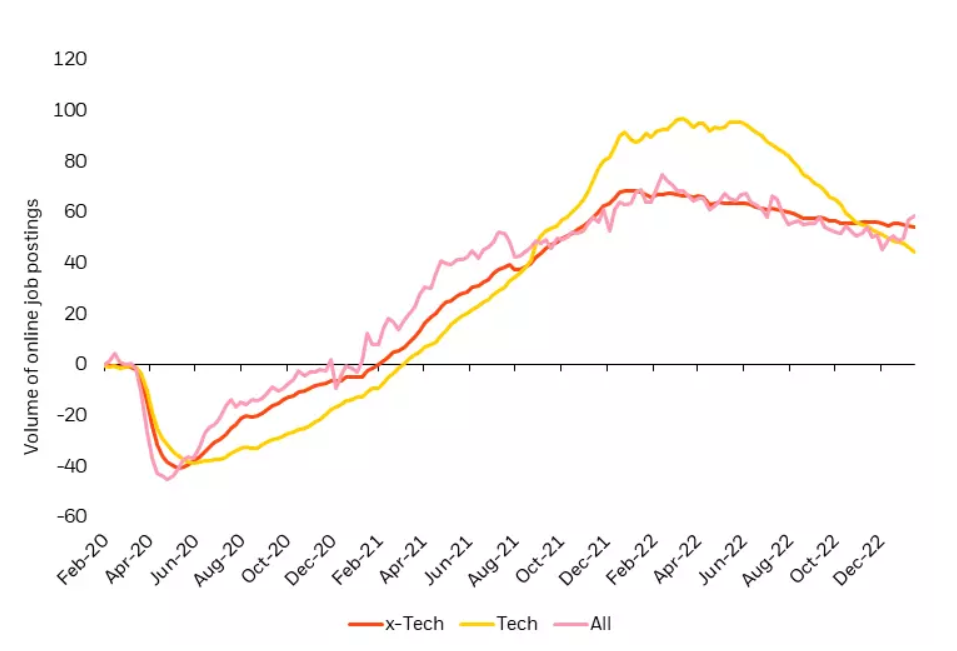

ÎŞÁËĽŕ˛âą¤×ĘÔöł¤µÄąěĽŁŁ¬ÎŇĂÇĘąÓĂĂŔąúµÄÔÚĎßŐĐƸĐĹϢŁ¬Ôڹٷ˝·˘˛ĽÖ®Ç°ĘµĘ±˛éż´ľÍҵłÉ±ľĘýľÝ(ÍĽ4)ˇŁ˝üĽ¸¸öÔÂŔ´Ł¬ą¤×ĘÔöł¤żŞĘĽ·Ĺ»şŁ¬˛˘ĎÔĘľłöŔͶŻÁ¦ĘĐłˇÖŐÓÚżŞĘĽ˝µÎµļŁĎóˇŁČ»¶řŁ¬ŇŞ´ďµ˝ĂŔÁŞ´˘µÄÄż±ę»ąĐčŇŞ¸ü¶ŕµÄ˝řŐąŁ¬ÓČĆäĘÇÔÚͨŐÍŃąÁ¦ČÔČ»×îÍçąĚµÄ·ţÎńҵˇŁ

ÍĽ4:ą¤×ĘÔöł¤ĎÔĘľłö·Ĺ»şµÄĽŁĎ󣬵«»ąĐčŇŞ¸ü¶ŕµÄ˝řŐą

Čí×Ĺ½şÍÓ˛×Ĺ½µÄżÉÄÜĐÔȡľöÓÚËć×Ĺͨ»őĹňŐÍĽĚĐřŐýłŁ»ŻŁ¬ľĽĂ±ŁłÖ˝ˇżµµÄłĚ¶ČŁ¬ŇÔĽ°Őţ˛ßÖƶ¨ŐßČçşÎÓ¦¶Ôµ±Ç°µÄĘÂ̬·˘ŐąˇŁÄÇĂ´Ł¬ąŘÓÚľĽĂµÄ×ßĎňŁ¬ŐâĐ©ĘýľÝ¸ćËßÁËÎŇĂÇʲôÄŘ?

ČĂÎŇĂÇĎČŔ´ż´ż´ŔͶŻÁ¦ĘĐłˇŐýÔÚ·˘ÉúµÄµ÷Őű±łşóµÄÇý¶ŻŇňËءŁ2019ąÚ×´˛ˇ¶ľ˛ˇÖ®şóŁ¬ÓÉÓÚĐí¶ŕČËĂ»ÓĐÁ˘Ľ´·µ»ŘŔͶŻÁ¦ĘĐłˇŁ¬łöĎÖÁËŔͶŻÁ¦¶ĚȱˇŁÓë´ËͬʱŁ¬ľĽĂÖŘĐÂżŞ·ĹÍƶŻÁ˶Թ¤Č˵ÄÇżľ˘ĐčÇóşÍְλżŐȱµÄĎÔÖřÔöĽÓˇŞˇŞÓÉÓÚŔͶŻÁ¦ą©Ó¦ĎŢÖĆŁ¬Đí¶ŕְλČÔČ»żŐȱˇŁŇň´ËŁ¬×î˝üŔͶŻÁ¦ĘĐłˇşÍą¤×ʵÄŐýłŁ»ŻÖ÷ŇŞŔ´×ÔÓÚְλżŐȱµÄĽőÉ١ŁŐâÓëąýČĄµÄͨ»őĹňŐÍʱĆÚ˛»Í¬Ł¬ÔÚąýČĄµÄͨ»őĹňŐÍʱĆÚŁ¬»ő±Ň˝ôËőµĽÖÂÁËŃĎÖصÄʧҵşÍ¸ßʧҵÂĘŁ¬×îÖŐµĽÖÂÁËľĽĂËĄÍˡŁ

ÍĽ5ĎÔĘľÁËËć×ĹŔͶŻÁ¦ĐčÇóµÄĎ½µŁ¬ÎŇĂÇËůż´µ˝µÄÔÚĎßŐĐƸĐĹϢĘýÁżµÄĎ½µˇŁŐĐƸ¸ÚλĽőÉٵÄÖ÷ŇŞĽŻÖĐÔڿƼĽĐĐҵˇŁ˛ĂԱҲĘÇČç´ËŁ¬ÔÚŐűĚ徼ĂÖĐŁ¬˛ĂÔ±ČÔČ»·ÇłŁÎº͡ŁÖŘŇŞµÄĘÇŁ¬ÓëĐÂąÚŇßÇéÇ°Ďŕ±ČŁ¬ľÍҵżŐȱ×ÜĚĺÉĎČÔÔÚÔöĽÓŁ¬Őâ±íĂ÷ŔͶŻÁ¦ĐčÇóşÍą©Ó¦Ö®ĽäµÄ˛îľŕżÉŇÔͨąýľÍҵżŐȱµÄĽőÉٶř˛»ĘÇŃĎÖصIJĂÔ±Ŕ´ĽĚĐřËőСˇŁ

ÍĽ5:ŔͶŻÁ¦ĐčÇóµÄĎ½µĘÇÓÉÓÚְλżŐȱµÄĽőÉŮŁ¬¶ř˛»ĘDzĂÔ±

ÍĽ6:ľˇąÜÓĐĆŁČíĽŁĎ󣬵«ĂŔąú·ţÎńҵ֧łöČÔ¸ßÓÚ2019Äęˮƽ

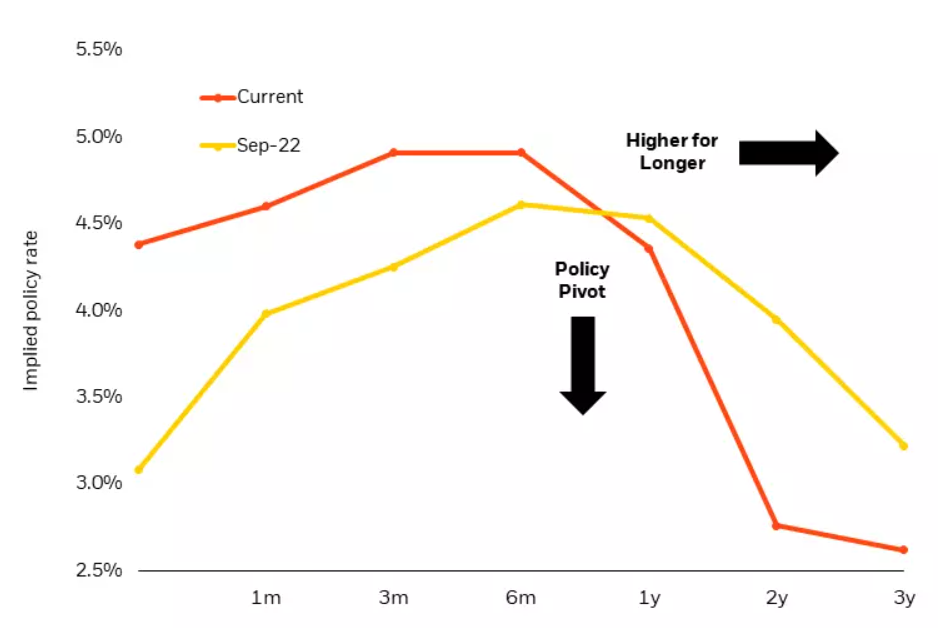

ĘĐłˇ¶¨ĽŰÔ˝Ŕ´Ô˝ÇăĎňÓÚµ˝2023Äęµ×˝µĎ˘µÄÔ¤ĆÚ(ÍĽ7)ˇŁŐâżÉŇÔÓÉÁ˝ÖÖĎŕ·´µÄąŰµăŔ´Ö§łÖ:1)Ó˛×Ĺ½Çéľ°Ł¬Ô¤ĽĆŐţ˛ßÖƶ¨Őß»áąý¶Č˝ôËő˛˘Ňý·˘ËĄÍËŁ¬»ň2)ͨŐÍѸËٻָ´µ˝2%µÄÄż±ęŁ¬ĂŔÁŞ´˘ÄÜą»żŞĘĽ·ĹËÉ˝đČÚ×´żöˇŁÔÚÎŇĂÇż´Ŕ´Ł¬ŐâÁ˝ÖÖÇéżö¶ĽĘDz»ĎÖʵµÄˇŁĎŕ·´Ł¬ÎŇĂÇČĎÎŞŔűÂĘ˝«ÔÚ¸üł¤Ę±ĽäÄÚ±ŁłÖÔڽϸßˮƽŁ¬¶ř˛»ĘÇÔÚ¶ĚĆÚÄÚתĎňŐţ˛ßˇŁÄżÇ°Ďŕ¶ÔÎȶ¨µÄľĽĂżÉÄܶԸßŔűÂĘČÔ¸üÓеŻĐÔŁ¬¶řÓÉÓÚłÖĐřÁ˝ÄęµÄąý¶ČͨŐ͵ÄÓ°Ď죬Őţ˛ßÖƶ¨ŐßżÉÄÜ»áÍƳٷſí˝đČÚ»·ľłˇŁ

ÍĽ7:ĘĐłˇÄżÇ°Ô¤ĽĆµ˝2023Äęµ×˝µĎ˘

Ëć×Ĺ˝řČëżą»÷ͨŐ͵ÄĎÂŇ»˝×¶ÎŁ¬ĘĐłˇµÄ˝ąµăŇŃתĎňŐţ˛ßÖƶ¨ŐßÄÜ·ńÔÚ˛»Ňý·˘ËĄÍ˵ÄÇéżöĎÂʵĎÖͨŐ͵ij־ĂĎ½µˇŁĘąÓĂĚć´úĘýľÝŔ´Ďűłý¶ÔČí×Ĺ½şÍÓ˛×Ĺ½µÄ˛Â˛âŁ¬ż´µ˝ÁËÔÚ±ŁłÖľĽĂʵÁ¦µÄͬʱ»Ö¸´ĽŰ¸ńÎȶ¨·˝ĂćȡµĂ˝řŐąµÄĽŁĎóˇŁÓë´ËͬʱŁ¬şęąŰľĽĂµÄ˛»Č·¶¨ĐÔČÔČ»şÜ¸ßŁ¬ÎŇĂÇÔ¤ĽĆËć×ĹĐÎĘƵķ˘ŐąŁ¬ĘĐłˇ˛¨¶Ż˝«łÖĐřĎÂČĄˇŁŐâĘąµĂŇÔĘýľÝÎŞÖĐĐĵÄͶ×Ę·˝·¨¶ÔÓÚÓ¦¶Ôµ±˝ń¸´ÔӵĻ·ľłÖÁąŘÖŘŇŞŁ¬ĘąÎŇĂÇÄÜą»ÔÚ»îÁ¦×îÖŘŇŞµÄʱĆÚ±ŁłÖͶ×ĘŐßµÄÁé»îĐÔˇŁ