第一季度将是确定利率峰值水平的时候

2023年的第一季度应该与接下来的三个季度有很大不同。新年伊始,美联储(Federal Reserve)仍将处于加息模式。加息的步伐将放缓,基金利率的峰值将逐渐接近。但至少在2月1日联邦公开市场委员会(FOMC)会议结束之前,这一峰值不会出现。在那次会议之后,基金利率的上限应该是5%,加息也就到此为止了。

然而,在3月22日FOMC会议结束之前,我们无法确定。通过这一关口将正式结束加息进程,通常情况下,一旦市场意识到美联储的行动已经结束,接下来的工作就是开始低估美联储下一次降息的可能性。随着我们度过第一季度,市场心理将迅速转向预期未来的宽松举措。

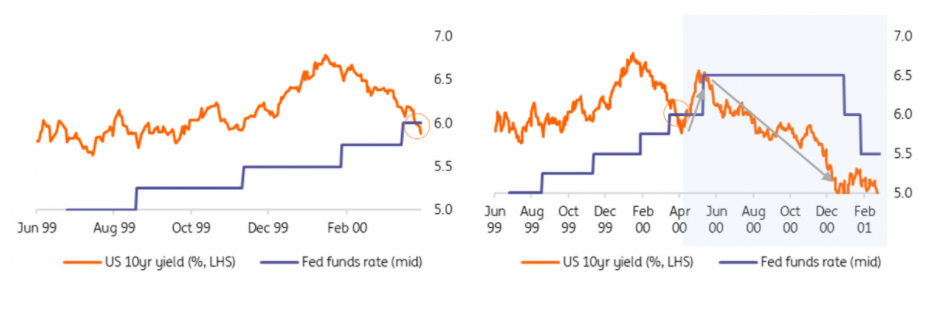

即使美联储一本正经地表示不会考虑降息,但历史表明,一旦美联储达到峰值,我们通常距离降息不到半年。互联网泡沫破裂提供了一个例子,说明一旦达到峰值,市场利率将如何跌破基金利率,随后美联储将下调基金利率。

一旦联邦基金利率达到峰值,市场利率就会迅速下降(互联网泡沫破裂的例子)

当基金利率达到峰值时,10年期预利率在其下方25-50个基点处达到峰值

历史表明,在美联储做出反应并开始降息之前,10年期国债收益率通常比基金利率低50-75个基点左右。最极端的例子是在互联网泡沫破裂期间,在美联储首次降息前夕,10年期国债收益率较基金利率低150个基点左右,而在美联储实际降息(50个基点)整整一个月之前,10年期国债收益率又较基金利率低100个基点,如上图所示。

此外,这是从一个10年期国债往往与基金利率在同一水平达到峰值的地方开始的,10年期国债通常先达到峰值(然后是2年期国债)。唯一的实质性例外是在上世纪70年代和80年代初的紧缩周期中,当时基金利率被推至远高于10年期收益率的水平。

不利的一面是,基金利率往往会触及远低于10年期收益率的底部,在此过程中曲线会变得更陡。在过去几次降息周期中,这一偏差一直在3-4%之间。例如,在金融危机之后,美联储将利率降至12.5个基点,10年期国债收益率为4%。2004年,当美联储在1.25%触底时,10年期国债收益率在4.5%左右。

第二季度为市场利率的崩溃留下了一个真空

那么,我们前面的周期呢?预计实际基金利率将达到4.83%的峰值(在4.75-5%的范围内)。鉴于抵押品与流动性的持续短缺(反映了美联储过去购买债券的情况),美国10年期国债收益率可能低于峰值水平,我们认为会低25至50个基点左右。这意味着在4.25-4.5%区域(四舍五入)的峰值。直到2023年第一季度初,这很可能仍是一个话题。

然后,美联储将利率维持在峰值几个月(可能是三到六个月),然后在2023年中期开始降息,以帮助缓冲衰退力量。我们预计美联储到2023年底将达到4%的基金利率,累计降息100个基点。我们认为他们最终会在2024年降至2.5%,这意味着我们的隐含有效基金目标最终利率为2.33%。这对于规划10年收益率很重要,我们可以在这里回顾历史,并添加一些现代警告。

首先,当美联储见顶时,10年期国债收益率将比峰值低25至50个基点,反映出美联储的资产负债表上仍充斥着大量债券。其次,一旦美联储真的见顶,10年期利率应该会下降,我们预计最初的目标是3.5%,这将比基金利率上限低150个基点。这将发生得非常快,以至于我们可以在第二季度到达那里。

除此之外,预计2023年下半年将在3-3.5%之间交易,并出现下行倾向。从本质上讲,我们说的是2023年的主题是结构性跌破4%;年底接近3%。

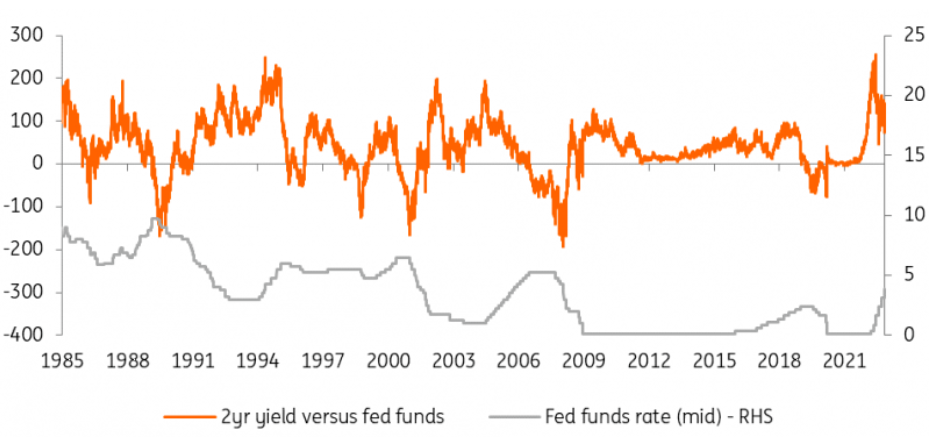

随着降息周期的开始,2年期国债的基金利率趋向于150个基点

前方2/10yr段的反反演和曲线变陡

那么曲线呢?主要的主题是反反转,最终曲线变陡。目前看到的50bp反转应该首先从前端展开。当美联储达到5%的峰值时,2年期收益率应该从4.5%区域移动,迅速计入未来几年较低的联邦基金利率。

2年期债券的最终目标可能是2.5% -3%,但与10年期债券相比,达到这个目标的动力将有所不同。最初的利率下调将来自10年期债券,因为2年期债券与同期基金利率联系更紧密。因此,当10年期国债在第二季度可能趋向3.5%时,2年期国债可能接近4%,或略低于4%。因此,50个基点的反转持续的时间比许多人预期的要长。

但第二季度到第三季度是曲线真正反转并最终变陡的时候,到第三季度,2年期收益率将下降到3%以下,而10年期收益率仍高于3%。最终,2年期收益率下降2.5%,而10年期收益率接近3%,2年期收益率和10年期收益率之间存在50个基点的正差。这标志着2/10yr段的累计总体波动为100bp,从50bp反转到50bp正曲线。

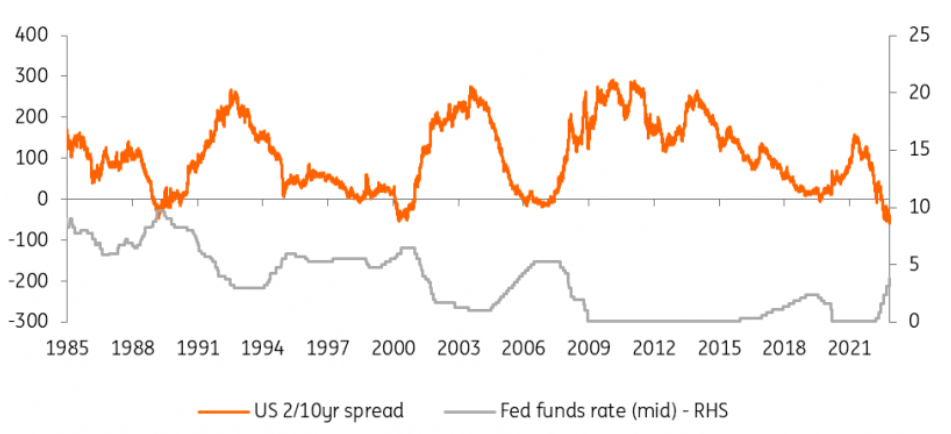

当美联储降息时,2/10年收益率曲线通常会延伸至100个基点以上

在10/30年段,结果更直接——我们预计会看到一个渐进的单向再陡峭过程。随着10年的收益率下降到3.5%,30年的收益率应该下降得更少,稳定在3.75%的区域。如果10年的收益率上升到3%,30年的收益率应该不会低于3.5%太多。这标志着到2024年,2年和30年之间将出现100个基点的曲线,而目前的反转为40个基点。

曲线的另一个大变动将是它的结构。目前,5年期国债的交易价格低于曲线水平。在2023年第一季度,5年期国债应该会变富,目标位置是在2年期国债和10年期国债收益率之间的插值线以下进行交易(以交易收益为曲线)。

从绝对值上看,5年的插值值比2年和10年的插值值高15个bp(或30个bp),甚至更深。在美联储开始降息之前,利率应该会一直保持在这个水平,事实上,在2023年剩余的大部分时间里,因为市场仍然看涨债券,而且在我们进入2024年时,美联储仍然处于降息模式。