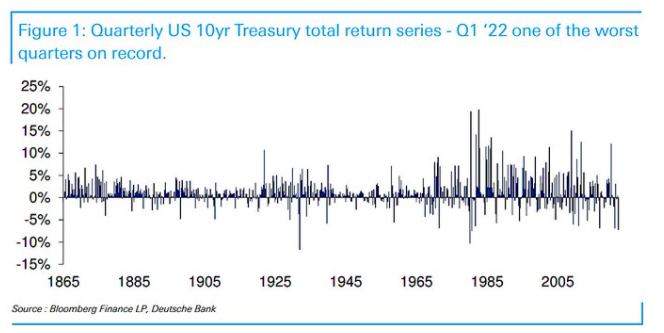

根据德意志银行专题研究主管里德(Jim Reid)的统计,周四将标志着10年期美国国债自1980年代初以来最糟糕的一个季度的结束。

里德引用的数据可以追溯到美国南北战争时期(1861-1865年)。根据其统计,在上世纪80年代之前,唯一一个10年期美国国债或其等价物的季度总回报更差的时期是1931年第四季度,当时美国经济正经历大萧条。

就在德意志银行发表上述分析的前一天,备受关注的2年期和10年期美债收益率之差自2019年以来首次出现短暂倒挂,这加大了美国经济在某个时点陷入衰退的可能性。与此同时,美国银行(43, -0.44, -1.01%)编制的数据显示,今年美国政府债券的回报率有望创下1949年以来最糟糕的一年。高盛(335.59, -4.07, -1.20%)集团分析团队则认为,对于60/40的股债投资组合来说,接下来可能会迎来“失去的十年”。

比美债暴跌眼下更令人担心的,无疑是美债收益率曲线的倒挂。美国两年期和10年期美债收益率曲线周二短暂出现倒挂,报负0.03个基点,周三反弹至4个基点。这部分收益率曲线的倒挂通常会被业内视为一种可靠的指标,预示将在一到两年内出现经济衰退。

短期美债收益率大涨,因市场预期美联储今年将多次升息,以应对40年来最快的通胀,而对经济增长的担忧则令长债收益率涨幅相对滞后。

Commonwe(6.81, -0.23, -3.27%)alth Financial Network全球投资策略师Anu Gaggar专门研究两年期/10年期收益率曲线部分,她称自1900年以来共有28次收益率曲线倒挂的情况;其中22次随后出现了衰退。她写道,经济衰退的开始较曲线倒挂平均滞后约22个月,但在过去六次经济衰退中,滞后期从六个月到36个月不等。

而除此之外,美债市场当前还面临的另一个紧迫威胁是——流动性危机。

随着投资者为廉价货币时代的结束做准备,而美国通胀率仍接近四个十年高点,这个全球最大债券市场今年录得创纪录下跌。随之而来的是,诸如平价3个月/10年互换期权等波动率指标跃升至2020年3月以来的最高水平,而鉴于美联储短期的政策路径仍然不确定,短期利率波动率指标也升至2008年以来最高。

美国银行策略师Mark Cabana估计,由于政府赤字高高在上,以及美联储削减庞大的资产负债表,未来两年私营部门将需要消化3万亿美元的新债供应,这可能给遭受重创的主权债市场带来新的波动。未来几个月,特别是在美联储开始量化紧缩之后,供应的转变可能会加剧今天美国国债市场的脆弱流动性状况。

摩根大通(140.54, -0.64, -0.45%)策略师Jay Barry也指出,美国国债市场流动性低迷可能是导致波动率上升的一个关键因素。波动率上升,样条误差增加,买卖价差扩大,市场深度指标变薄等等,都可以看出美国国债市场流动性在下降。在Cabana看来,只有实际波动率下降,美国国债市场才会恢复正常,而高频交易公司活动的增加只会加剧系统性压力。